Tabla de contenidos

Hablamos hoy de cuáles son los gastos deducibles la actividad de un autónomo.

Una vez iniciada la campaña de la Declaración de la Renta, que se prolongará hasta el 30 de junio, los autónomos deben tener en cuenta que se pueden deducir una serie de gastos siempre y cuando los gastos están relacionados con su actividad.

Un gasto deducible es un coste que un autónomo se puede desgravar fiscalmente.

La deducción puede aplicarse a dos impuestos: al IVA o al IRPF.

Requisitos para que sean deducibles

Para que un gasto sea fiscalmente deducible debe estar:

- Relacionado con la actividad económica o profesional del autónomo.

- Justificado mediante factura.

- Registrado en el libro de gastos e inversiones.

Las dos caras de la moneda

- Los autónomos que no se deducen todos los gastos permitidos, pagan cada año muchos más impuestos de los que deberían

- Los autónomos que se deducen más gastos de los que les corresponden o lo hacen de forma incorrecta corren el riesgo de sufrir multas e inspecciones de Hacienda.

A continuación te indicamos todos los gastos a tener en cuenta para minorar tus impuestos.

Qué gastos deducibles en la actividad de un autónomo

Ésta es sin duda la pregunta que se plantea con mayor frecuencia el empresario individual o autónomo al inicio de una actividad.

Pues bien, aunque en varias ocasiones ya hemos tratado el asunto de manera particularizada, con algunos ejemplos, como son, CÓMO DEDUCIR LOS GASTOS DE UN VEHÍCULO SIENDO AUTÓNOMO o GASTOS DEDUCIBLES EN EL IRPF PARA UN AGENTE COMERCIAL AUTONOMO, reunimos de un modo práctico y accesible, recogida en la siguiente infografía, toda la información acerca de cuáles son los gastos que se pueden deducir en el IRPF por el desarrollo de una actividad económica y que son:

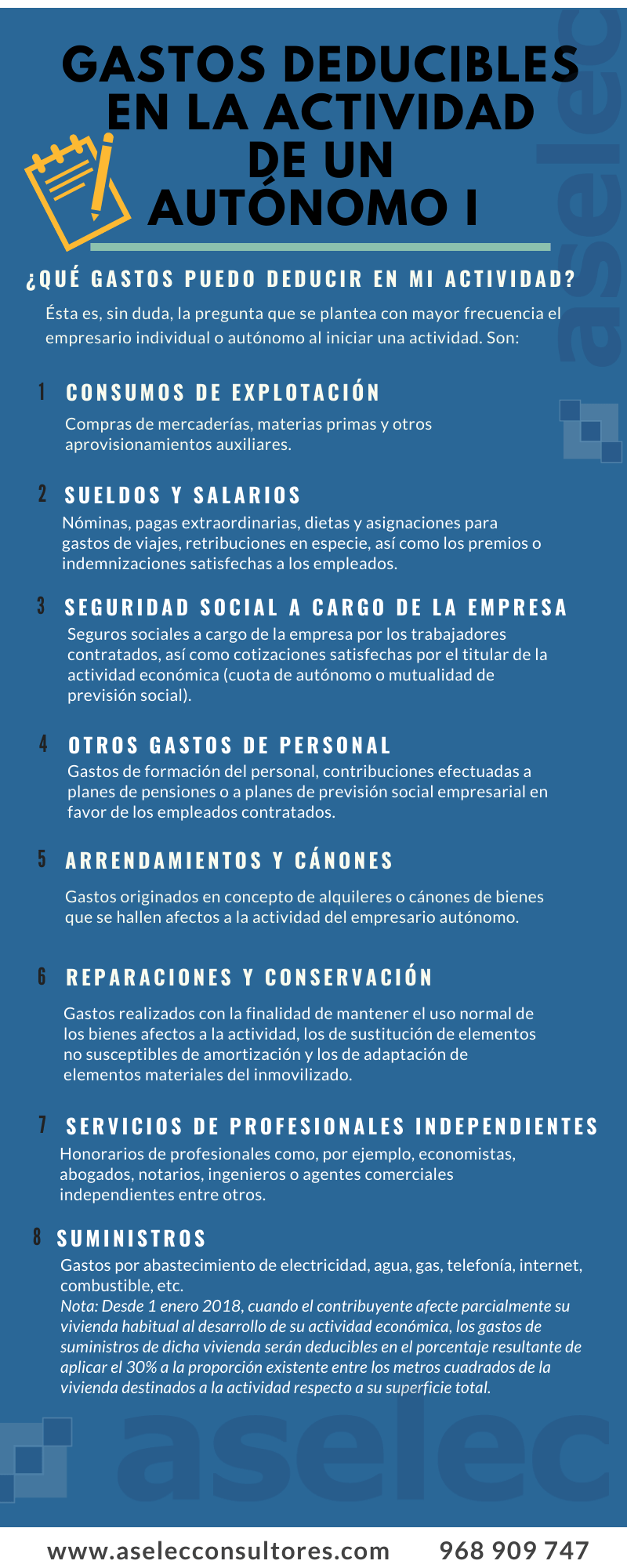

- Consumos de explotación: compras de mercaderías, materias primas y otros aprovisionamientos auxiliares.

- Sueldos y salarios: nóminas, pagas extraordinarias, dietas y asignaciones para gastos de viajes, retribuciones en especie, así como los premios o indemnizaciones satisfechas a los empleados.

- Seguridad Social a cargo de la empresa: seguros sociales a cargo de la empresa por los trabajadores contratados, así como cotizaciones satisfechas por el titular de la actividad económica (cuota de autónomo o mutualidad de previsión social).

- Otros gastos de personal: gastos de formación del personal, contribuciones efectuadas a planes de pensiones o a planes de previsión social empresarial en favor de los empleados contratados.

- Arrendamientos y cánones: gastos originados en concepto de alquileres o cánones de bienes que se hallen afectos a la actividad del empresario autónomo.

- Reparaciones y conservación: gastos realizados con la finalidad de mantener el uso normal de los bienes afectos a la actividad, los de sustitución de elementos no susceptibles de amortización y los de adaptación de elementos materiales del inmovilizado.

- Servicios de profesionales independientes: honorarios de profesionales como, por ejemplo, economistas, abogados, notarios, ingenieros o agentes comerciales independientes entre otros.

- Suministros: gastos por abastecimiento de electricidad, agua, gas, telefonía, internet, combustible, etc. Nota: Desde 1 enero 2018, cuando el contribuyente afecte parcialmente su vivienda habitual al desarrollo de su actividad económica, los gastos de suministros de dicha vivienda serán deducibles en el porcentaje resultante de aplicar el 30% a la proporción existente entre los metros cuadrados de la vivienda destinados a la actividad respecto a su superficie total.

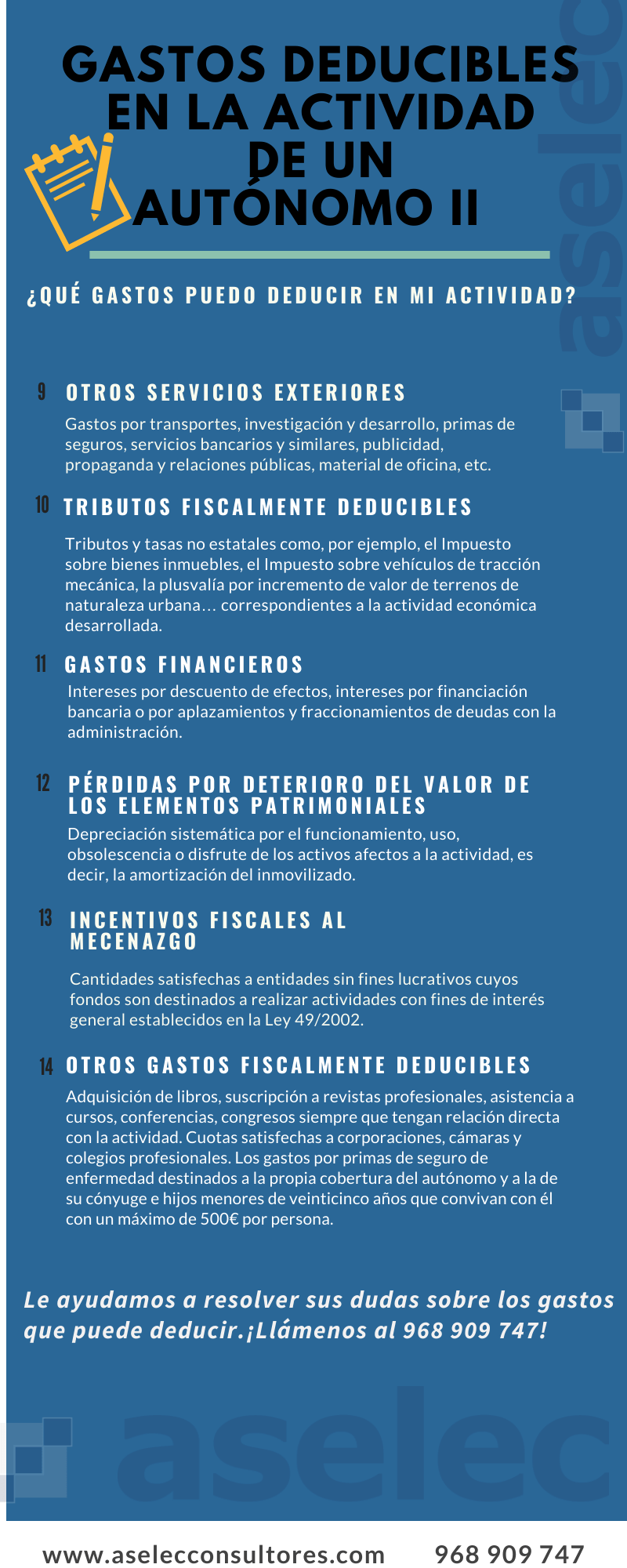

- Otros servicios exteriores: gastos por transportes, investigación y desarrollo, primas de seguros, servicios bancarios y similares, publicidad, propaganda y relaciones públicas, material de oficina, etc.

- Tributos fiscalmente deducibles: tributos y tasas no estatales como, por ejemplo, el Impuesto sobre bienes inmuebles, el Impuesto sobre vehículos de tracción mecánica, la plusvalía por incremento de valor de terrenos de naturaleza urbana… correspondientes a la actividad económica desarrollada.

- Gastos financieros: intereses por descuento de efectos, intereses por financiación bancaria o por aplazamientos y fraccionamientos de deudas con la administración.

- Pérdidas por deterioro del valor de los elementos patrimoniales: depreciación sistemática por el funcionamiento, uso, obsolescencia o disfrute de los activos afectos a la actividad, es decir, la amortización del inmovilizado.

- Incentivos fiscales al mecenazgo: cantidades satisfechas a entidades sin fines lucrativos cuyos fondos son destinados a realizar actividades con fines de interés general establecidos en la Ley 49/2002.

- Otros gastos fiscalmente deducibles: adquisición de libros, suscripción a revistas profesionales, asistencia a cursos, conferencias, congresos siempre que tengan relación directa con la actividad.

- Cuotas satisfechas a corporaciones, cámaras y colegios profesionales.

- Los gastos por primas de seguro de enfermedad destinados a la propia cobertura del autónomo y a la de su cónyuge e hijos menores de veinticinco años que convivan con él con un máximo de 500€ por persona.

También te puede interesar

CÓMO DEDUCIR LOS GASTOS DE UN VEHÍCULO SIENDO AUTÓNOMO

‘GASTOS DEDUCIBLES EN EL IRPF PARA UN AGENTE COMERCIAL AUTONOMO

¿CÓMO INCLUYO LOS GASTOS DE ALOJAMIENTO, DESPLAZAMIENTO Y MANUTENCIÓN EN MIS FACTURAS?‘

¿QUÉ MODELOS FISCALES DEBE PRESENTAR UN AUTÓNOMO?

AUTÓNOMO O S.L. ¿CÓMO ELEGIR LA OPCIÓN MÁS FAVORABLE?

CÓMO APUNTAR EN CONTABILIDAD LOS GASTOS COMUNES DE LOS AUTÓNOMOS

Requisitos formales para deducir un gasto en IRPF

Asimismo, previo a la deducción fiscal de cualquier gasto en IRPF, el autónomo ha de comprobar si cumple con los requisitos formales para que dicho gasto sea deducible.

Estos requisitos son:

- Que estén vinculados a la actividad económica desarrollada. Es decir, que sean propios de la actividad (no de un uso privado) y pueda acreditarse una correlación entre dichos gastos y los ingresos generados.

- Que se encuentren convenientemente justificados. Es decir, que tengamos la documentación que los justifica; en la mayoría de los casos, será una factura y, en otros, un recibo o transferencia bancaria, un cargo en la tarjeta de crédito.

- Que se hallen registrados contablemente en los correspondientes libros-registro.

Si has decidido emprender un nuevo proyecto empresarial y te planteas, como es normal, como puedes ahorrar en el pago de impuestos, te animamos a consultar directamente a nuestro equipo de asesoría fiscal en Aselec Consultores. Te ayudaremos a resolver tus cuestiones sobre este asunto.

Contacta con nosotros.

_________________________

Silvana Ricci

Economista Asesora Fiscal

ASELEC Consultores