Tabla de contenidos

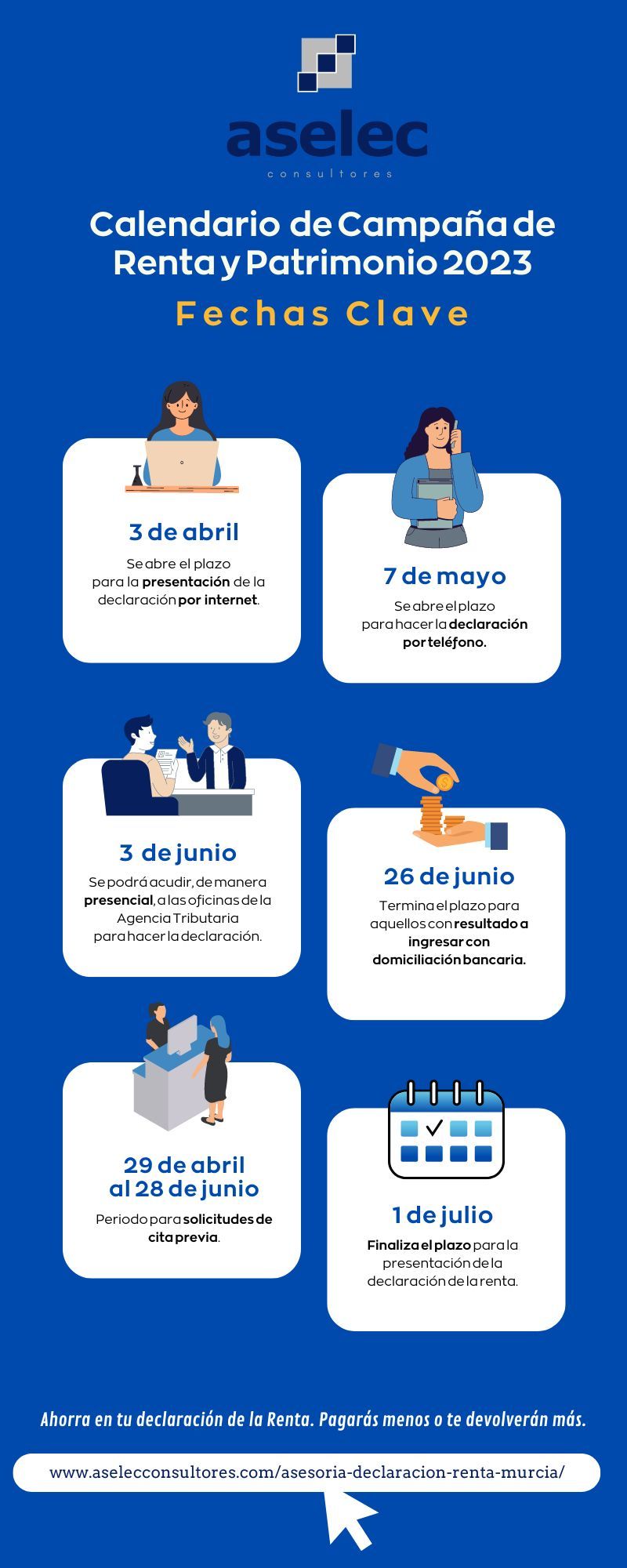

Antes de que llegue el día 3 de abril, y comience oficialmente la Campaña de la Renta 2023 y tu cita anual con la Agencia Tributaria, te contamos cuáles son las fechas importantes que debes recordar, así como algunas novedades que se esperan para este ejercicio.

Por regla general las novedades en la Campaña de la Renta cada año tienen origen en la regulación de las distintas comunidades autónomas pero, además de estas, este año encontramos otras mejoras en deducciones del IRPF y nuevas reducciones.

Fechas de la Campaña de Renta 2023

Como te hemos anunciado, el próximo 3 abril de 2024, arrancará la próxima campaña de la Renta y Patrimonio correspondiente al ejercicio económico de 2023 y, como cada año, las personas obligadas a presentar la declaración deberán hacerlo a través del modelo 100 entre los meses de abril y junio.

El 3 de abril arranca la campaña y a partir de este día se podrá presentar por Internet (telemáticamente) la declaración de Renta y Patrimonio correspondiente al ejercicio 2023.

Será el día 7 de mayo cuando la Agencia Tributaria abrirá el servicio telefónico para la confección de la declaración, mediante solicitud previa.

Para realizar el trámite de manera presencial, la Agencia Tributaria abrirá este servicio a partir del 3 de junio en sus oficinas, cuya cita previa que se podrá solicitar desde el 29 de abril.

Para ser atendido por la Agencia Tributaria, tanto por teléfono como presencialmente, se deberá pedir cita a través de Internet o en los siguientes números de teléfono: 91 535 73 26, 901 12 12 24, 91 553 00 71 o 901 22 33 44.

Fecha límite declaración de la Renta 2023

Como hemos señalado, La Campaña de la Renta de 2023 acaba este año el 1 de julio. Sin embargo, todos los y las contribuyentes que deseen domiciliar el pago de sus Declaraciones de la Renta con resultado a ingresar tendrán que presentar dicha declaración antes del 26 de junio.

Novedades en la Campaña de Renta y Patrimonio 2023

- Se eleva la cuantía mínima para practicar retenciones a 15.876 € (SMI). En vigor a partir de 8-2-2024.

- Régimen transitorio para las retenciones anteriores a 8-2-2024

- Se regula la autoliquidación rectificativa del IRPF. Entrará en vigor cuando lo haga la Orden que apruebe el modelo de declaración.

- Nuevas deducciones del 15% por adquisición o abono de cantidad a cuenta para futura adquisición de vehículo eléctrico desde el 30-6-2023 hasta 31-12-2024 y por las cantidades satisfechas, en las mismas fechas, para la instalación en un inmueble de su propiedad de sistemas de recarga de baterías para vehículos eléctricos.

- A partir de 1-1-2024, el porcentaje de reducción de los contratos de arrendamiento de vivienda, celebrados a partir de 26-5-2023, será del 50%, que podrá incrementarse hasta el 90% en el caso de que se firmen nuevos contratos en zonas de mercado residencial tensionado con una reducción de al menos un 5% sobre el contrato anterior.

- Deducciones temporales por obras que mejoren la eficiencia energética aplicables desde 6-10-2021. Las aplicables a viviendas estarán vigentes hasta 31-12-2024 y la aplicable a edificios estará vigente hasta 31-12-2025.

- Deducción por donativos. La cuantía del micromecenazgo incrementa a 250 euros, y se eleva al 40% el porcentaje de deducción aplicable con carácter general. Se reduce a 3 años el número de ejercicios en los que tiene que hacer donativos a una misma entidad, para acceder al incremento de la deducción, incremento fijado en 45%.

- Se amplían los donativos que pueden generar deducciones: cesión de uso de un bien mueble o inmueble sin contraprestación, debiendo tenerse en cuenta en su valoración los gastos incurridos por el cedente durante cada año de cesión. Se tendrá derecho a la deducción aunque el donante reciba bienes o servicios del donatario, de carácter simbólico, si su valor no supera el 15% del valor del donativo y, en todo caso, 25.000 euros.

- Declaración de forma electrónica. Se podrá establecer la obligación de declaración a través de medios electrónicos siempre que la Administración tributaria asegure la atención personalizada a los contribuyentes que precisen de asistencia para la cumplimentación de la declaración por tales medios.

- Publicado el baremo de tráfico que determina los límites de las cuantías exentas por las indemnizaciones previstas en el art. 7.d) LIRPF.

Como pagar menos en la Renta 2023

Desde Aselec Consultores, te recordamos que el borrador que nos proporciona la Agencia Tributaria no suele incluir las deducciones que podemos aplicarnos para ahorrar dinero.

Miles de personas se han beneficiado de la gestión y presentación de su declaración de la Renta que realizamos en Aselec Consultores y han quedado muy satisfechos con la atención personalizada y el ahorro que ha supuesto para su economía. Puedes leer aquií sus reseñas en Google.

Desde Aselec, como expertos en asesoría fiscal, siempre recomendamos a nuestros clientes, que, para evitar errores que puedan ocasionar inconvenientes con la Agencia Tributaria y para que el resultado de la declaración contemple todas las ventajas fiscales posibles, es conveniente que sea confeccionada por profesionales expertos en fiscalidad de Renta y Patrimonio.

Contamos con los mejores profesionales con una dilatada experiencia en Renta y Patrimonio, que te asesorarán de la manera más beneficiosa y adecuada a sus necesidades y condiciones personales y familiares.

Pide tu cita aquí