Tabla de contenidos

Si no lo conoces, te conviene ponerte al día de las notificaciones electrónicas en la DEHú. La Agencia Tributaria nos avisa de que este es el nuevo sistema para acceder a las notificaciones.

Así pues, los destinatarios de las notificaciones y comunicaciones emitidas por las Administraciones Publicas, están obligados a comunicarse telemáticamente con ellas, por lo que deben acceder al contenido siempre a través de este buzón único, la Dirección Electrónica Habilitada Única (DEHú).

Esta obligación de comunicación telemática de las notificaciones electrónicas en la DEHú, exceptúa a las personas físicas, que sí podrán recibirlas, además, por correo postal.

Recuerda que la antigua vía de acceso desaparecerá el 31 de diciembre.

¿Qué es y para qué sirve, la DEHú?

La Dirección Electrónica Habilitada Única (DEHú)) se presenta en su web como la herramienta que facilita el acceso a los ciudadanos y empresas a las notificaciones y comunicaciones emitidas por las Administraciones Públicas.

Como henos dicho, todas las Administraciones Públicas utilizan este buzón único, llamado Dirección Electrónica Habilitada Única (DEHú), para enviar sus notificaciones y comunicaciones a los destinatarios.

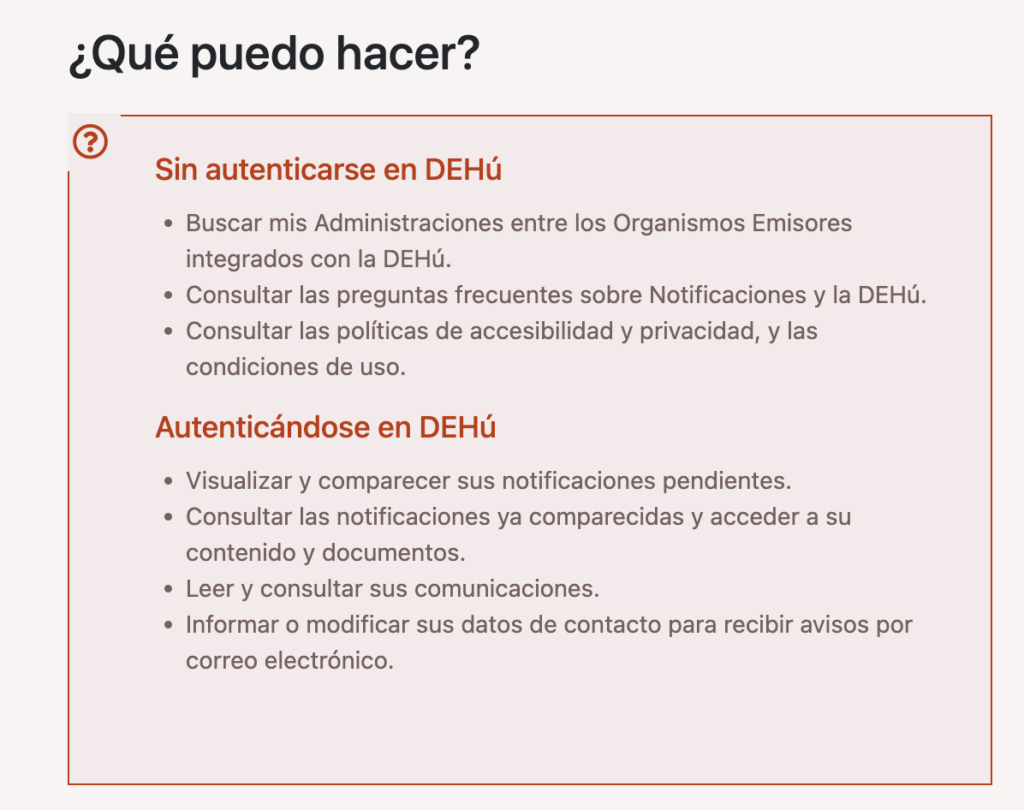

Desde este portal público, los usuarios podrán:

- gestionar las notificaciones de los diferentes Organismos Emisores de las Administraciones Públicas que aún estén pendientes de comparecer,

- consultar notificaciones que ya hayan sido comparecidas y

- consultar y/o leer sus comunicaciones;

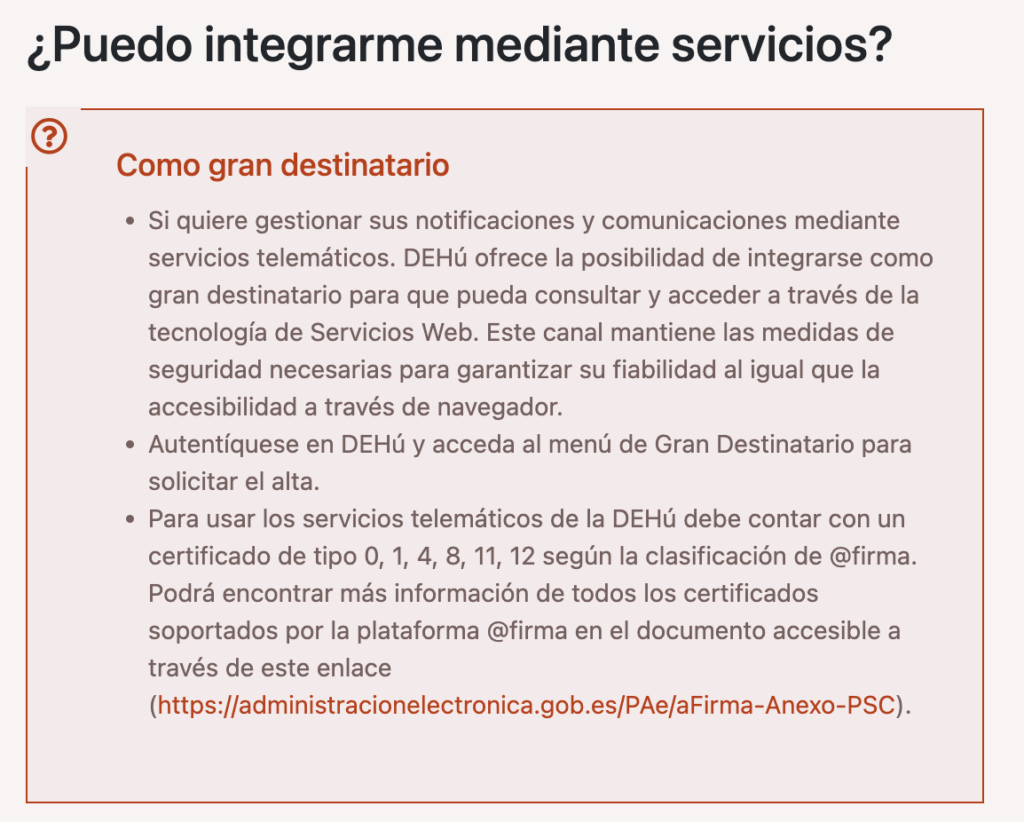

- o darse de alta en los servicios de Mis datos de contacto o Grandes Destinatarios.

Como hemos señalado al principio, los destinatarios están obligados a comunicarse telemáticamente con la Administración Pública.

Por ello, es muy importante conocer esta herramienta y una vez configurado el acceso, comprobar que los datos de contacto (correo electrónico) informados sean correctos, o no recibiremos estas notificaciones ni comunicaciones que nos envían.

¿Cómo se accede a las notificaciones electrónicas en la DEHú?

Para poder utilizar DEHú no es necesario darse de alta, simplemente cualquier ciudadano y/o empresa puede acceder utilizando los siguientes medios electrónicos de autenticación:

- Certificado digital o DNI electrónico;

- Cl@ve PIN;

- Cl@ve Permanente;

- Identificadores europeos basados en el nodo eIDAS.

Para conocer los tipos de certificados admitidos puedes descargarte el Manual de usuarios de la aplicación.

¿Qué es una notificación?

Una notificación es una actuación por parte de una administración pública en la que se traslada formalmente a un ciudadano o empresa el contenido de una resolución o un acto administrativo.

Las notificaciones ponen en conocimiento de los destinatarios hechos o circunstancias que tienen efectos jurídicos, por lo que requieren una serie de garantías y formalidades:

- tienen un plazo de 10 días naturales para su comparecencia,

- generan un documento tras la comparecencia que acredita su resultado (acuse de recibo),

- pueden abrir un plazo para presentar alegaciones o recursos, y

- de ellas dependen actuaciones posteriores por parte del órgano emisor en el marco del procedimiento administrativo que motivó la notificación.

¿Qué es comparecer una notificación?

Es el acto por el que una persona acepta o rechaza una notificación administrativa que le haya sido enviada o entregada por cualquier organismo de la Administración Pública.

La comparecencia electrónica consiste en firmar mediante un sistema de autenticación electrónico la aceptación o rechazo de una notificación que le haya sido enviada por medios telemáticos.

¿Qué diferencia hay entre una notificación y una comunicación en DEHú?

Las notificaciones administrativas, son actuaciones enmarcadas en un procedimiento administrativo y tienen relevancia jurídica, por lo que cuentan con una serie de garantías y formalidades, que las comunicaciones, por ser envíos de información sin consecuencias jurídicas, no tienen.

Estas son las principales diferencias entre ambas figuras:

- las notificaciones tienen un plazo para su emisión y pueden tener plazo para el acceso a su contenido o comparecencia. Las comunicaciones, en cambio, carecen de plazo para su lectura desde el punto de vista de la continuidad de un acto administrativo.

- la comparecencia o rechazo (explicito o tácito) de las notificaciones tiene consecuencias sobre el procedimiento al que se refiere y desencadena actuaciones posteriores por parte del órgano emisor de la notificación. En las comunicaciones, el hecho de que se realice o no su lectura, no tiene relevancia.

- En las notificaciones se emite un documento que acredita el resultado de la comparecencia. Dicho resguardo se genera como garantía a la hora de ejercer sus derechos en relación con el resultado del acceso y la fecha en que se ha producido. En las comunicaciones, debido a su irrelevancia, no es necesario emitir ningún documento que acredite la lectura de la comunicación, por lo que DEHú no lo genera.

Notificaciones electrónicas de la Agencia Tributaria

Por otro lado, como hemos visto, la Dirección Electrónica Habilitada Única es un sistema de información para la puesta a disposición de las notificaciones electrónicas emitidas por las Administraciones Públicas adheridas al servicio en las que el usuario consta como titular o destinatario.

No requiere registro alguno y a ella se enviarán todas la notificaciones.

No revisar tu bandeja de entrada puede conllevar una multa

Hacienda advierte a los contribuyentes de la multa que puede suponer no revisar las notificaciones electrónicas de la cuenta online.

Se trata de una sanción que va desde los 150 euros y puede alcanzar los 600.000 euros. Aquellos que dispongan de este sistema para el aviso de información relacionada con la Agencia Tributaria deberán prestar atención a su buzón de mensajes, puesto que entiende que, no acceder a las notificaciones puede significar «resistencia, obstrucción, excusa o negativa».

¿Hasta cuándo tengo de margen para abrir las notificaciones?

En cuanto a la Ley General Tributaria, el artículo 203 recoge como infracción grave el hecho de «no atender algún requerimiento debidamente notificado».

Si el contribuyente es conocedor de que esta vía electrónica es la elegida para recibir las notificaciones de Hacienda, no acceder a su bandeja de entrada y abrir los avisos podrán convertirse en motivo de sanción económica.

Además, judicialmente se entiende como un desprecio a las obligaciones que atañen a la Agencia Tributaria.

El plazo que se establece para abrir dichas notificaciones en la dirección electrónica habilitada o en la sede electrónica de la AEAT es de 10 días después de «su puesta a disposición».

En ASELEC Consultores, somos profesionales de la asesoría fiscal en Murcia. Contacta con nosotros y pide una cita sin compromiso. Descubrirás todo lo que podemos hacer por ti y tu negocio.