Tabla de contenidos

Tras la pérdida de vigencia de los ERTES por causa de fuerza mayor el día 30 de septiembre, el Gobierno ha aprobado un nuevo Real Decreto con medidas sociales en defensa del empleo.

A continuación, exponemos los puntos más destacados de la nueva normativa.

ERTES FUERZA MAYOR VIGENTES

Los ERTE vigentes y basados en el artículo 22 del RDL 8/2020, estos son los ERTE por fuerza mayor, se prorroga automáticamente hasta 31 de enero de 2021.

Esta prórroga automática establecida en el artículo 1º no da lugar a exoneraciones de cuotas de Seguridad Social.

Únicamente podrán acceder a exoneraciones aquellas empresas que prorroguen su ERTE de forma automática según el artículo 1º del RD 30/2020 y además pertenezcan a sectores con una elevada tasa de cobertura por expedientes de regulación temporal de empleo y una reducida tasa de recuperación de recuperación y cuya actividad se clasifique en los CNAE 09 previsto en anexo del RD 30/2020, 29 de septiembre.

También pueden acceder a las exoneraciones aquellos negocios que dependa, indirectamente y en su mayoría, de las empresas a las que se refiere el apartado anterior, o que formen parte de la cadena de valor de estas.

Para poder acceder a estas a las exoneraciones es necesario presentar la solicitud entre los días 5 y 19 de octubre de 2020 según el procedimiento establecido en el RD.

Ver también

COVID-19: INFORME FISCAL DE MEDIDAS ADOPTADAS HASTA 18-03-2020

COVID-19 EXTENSIÓN DE LOS ERTE HASTA EL 30 DE JUNIO DE 2020

PRÓRROGA DE LOS ERTEs Y LA PRESTACIÓN EXTRAORDINARIA POR CESE DE ACTIVIDAD HASTA EL 30 DE SEPTIEMBRE

NUEVOS ERTES POR IMPEDIMIENTOS O LIMITACIONES

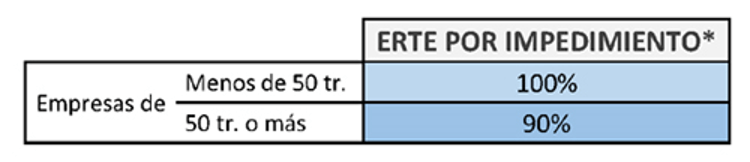

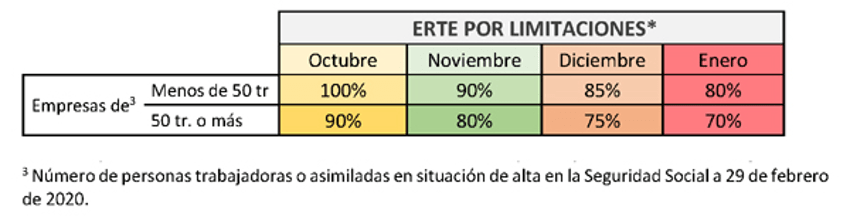

Artículo número 2 del RD regula dos nuevos tipos de ERTE por Fuerza Mayor. ERTE por impedimento: empresas que vean impedido el desarrollo de su actividad en alguno de sus centros de trabajo como consecuencia de nuevas restricciones o medidas de contención sanitaria adoptadas por autoridades a partir del 1 de octubre de 2020. Se tendrá que tramitar un nuevo ERTE por FM derivado de estas nuevas restricciones o medidas de contención adoptadas por las autoridades competentes. Sólo tendrá vigencia por el tiempo que se extiendan estas restricciones. Para estos nuevos ERTE las exoneraciones llegaran al 100% de la aportación empresarial en empresas de menos de 50 trabajadores y del 90% en empresas de más de 50 trabajadores.  ERTE por limitaciones: empresas que vean limitado el desarrollo normalizado de su actividad por consecuencia de decisiones o medidas adoptadas por las autoridades españolas. Para este tipo de ERTE las exoneraciones serán las siguientes: En empresa de menos de 50 trabajadores exoneraciones del 100%, 90%, 85% o 80% para los meses de octubre, noviembre, diciembre y enero. En empresa de más de 50 trabajadores exoneraciones del 90%, 80%, 75% o 70% para los meses de octubre, noviembre, diciembre y enero.

ERTE por limitaciones: empresas que vean limitado el desarrollo normalizado de su actividad por consecuencia de decisiones o medidas adoptadas por las autoridades españolas. Para este tipo de ERTE las exoneraciones serán las siguientes: En empresa de menos de 50 trabajadores exoneraciones del 100%, 90%, 85% o 80% para los meses de octubre, noviembre, diciembre y enero. En empresa de más de 50 trabajadores exoneraciones del 90%, 80%, 75% o 70% para los meses de octubre, noviembre, diciembre y enero.

ERTES POR CAUSAS ETOP

Artículo 3 regula el procedimiento de suspensión o reducción de jornada por causas económicas, técnicas, organizativos y de producción vinculadas a la COVID-19. Aquellos ERTE ETOP vinculados a la Covid-19 iniciados tras la entrada en vigor del RD 30/2020, 29 de septiembre y hasta el 31 de enero de 2021, les resultará de aplicación el artículo 23 del RDL 8/2020. Este ERTE ETOP se podrá iniciar mientras esté vigente un ERTE por FM. Igualmente, cuando se inicie tras la finalización de un ERTE FM, la fecha de efectos se retrotraerá a la fecha de finalización de este. Para los ERTE ETOP ya vigentes a la fecha de entrada en vigor de esta normativa, seguirán siendo aplicables en los términos previstos en la comunicación final de la empresa y hasta el término referido en la misma, y siendo posible su prórroga.

SALVAGUARDA DEL EMPLEO

Artículo 7 de la norma reitera que No podrán realizarse horas extraordinarias, establecerse nuevas externalizaciones de la actividad, ni concertarse nuevas contrataciones, sean directas o indirectas, durante la aplicación de los expedientes de regulación temporal de empleo a los que se refiere este artículo. Esta prohibición podrá ser exceptuada en el supuesto en que las personas reguladas y que prestan servicios en el centro de trabajo afectado por las nuevas contrataciones, directas o indirectas, o externalizaciones, no puedan, por formación, capacitación u otras razones objetivas y justificadas, desarrollar las funciones encomendadas a aquellas, previa información al respecto por parte de la empresa a la representación legal de las personas trabajadoras. Estas acciones podrán constituir infracciones de la empresa afectada, en virtud de expediente incoado al efecto, en su caso, por la Inspección de Trabajo y Seguridad Social.

MANTENIMIENTO DEL EMPLEO

Según el artículo 5 de la norma, empresas cuyes ERTES se regulan según el RD Ley 8/2020, el mantenimiento de empleo sería de 6 meses a contar desde el momento en que reincorporaste al primer trabajador. Si el ERTE se realizó según el RD Ley 24/2020 de 26 de junio, los 6 meses contarían desde la fecha de entrada en vigor de dicha norma. Prorrogar el ERTE con exoneraciones conforme al nuevo RD o aplicar alguna de las especialidades de ERTE por fuerza mayor, la empresa quedaría obligada a mantener el empleo por un nuevo periodo de 6 meses. En total el mantenimiento sería de un total de 12 meses.

PRESTACIÓN EXTRAORDINARIA AUTÓNOMOS

El Real Decreto 30/2020 de 29 de septiembre establece una prestación extraordinaria para los autónomos.

-

- Trabajadores autónomos que se vean obligados a suspender todas sus actividadescomo consecuencia de una resolución adoptada por la autoridad competente como medida de contención en la propagación del virus COVID-19. Los requisitos son:

-

-

- Estar en alta y al corriente en el pago de cotizaciones en el Régimen Especial de Trabajadores Autónomos.

- La cuantía de la prestación será del 50% de la base mínima de cotización.

- El derecho a la prestación nacerá desde el dia siguiente a la adopción de la medida de cierre de actividad adoptada por la autoridad competente y finalizará el último dia del mes en que se acuerde el levantamiento de la misma. Durante este tiempo el trabajador autónomo estará exonerado de ingreso de las cuotas a Seguridad Social y se extenderá hasta el último dia del mes siguiente a que se levante dicha medida.

- El percibo de la prestación es incompatible con el trabajo por cuenta ajena, salvo que los ingresos por este trabajo sean inferiores a 1,25 veces el importe del S.M.I. También es incompatible con la percepción de ingresos procedentes de una sociedad y con la percepción de una prestación de la Seguridad Social (a no ser que ésta sea compatible con el desempeño de la actividad desarrollada).

-

-

- Prestación económica de cese de actividad de naturaleza extraordinaria para los trabajadores autónomos que cumplen los siguientes requisitos:

-

-

- Estar en alta y al corriente en el pago de cotizaciones en el Régimen Especial de Trabajadores Autónomos.

- No tener ingresos procedentes de la actividad por cuenta propia en el último trimestre del ejercicio 2020 superiores al S.M.I.

- Sufrir, en el cuarto trimestre del 2020, una reducción en los ingresos de la actividad por cuenta propia de al menos el 50% en relación a los ingresos habidos en el primer trimestre del 2020

- La cuantía de la prestación será del 50% de la base mínima de cotización.

- El percibo de la prestación es incompatible con el trabajo por cuenta ajena, salvo que los ingresos por este trabajo sean inferiores a 1,25 veces el importe del S.M.I.. También es incompatible con la percepción de ingresos procedentes de una sociedad y con la percepción de una prestación de la Seguridad social (a no ser que ésta sea compatible con el desempeño de la actividad desarrollada).

-

-

- Los trabajadores autónomos que vinieran percibiendo la prestación por cese de actividad prevista en el RD 24/2020 de 26 de junio, podrán continuar percibiéndola hasta el 31/01/2021, siempre que en el cuarto trimestre del año 2020 mantengan los requisitos que se establecieron para su concesión.

-

-

- El acceso a esta prórroga exigirá acreditar una reducción en la facturación durante el cuarto trimestre del año 2020 de al menos el 75% en relación con el mismo periodo del año 2019, así como no haber obtenido durante el trimestre indicado de 2020 unos rendimientos netos superiores a 5.818,75 euros. Asimismo, los rendimientos netos no podrán superar los 1.939,58 euros mensuales.

- La prestación será del 70% de la base de cotización y podrá percibirse como máximo hasta el 31 de octubre.

- El trabajador autónomo, durante el tiempo que esté percibiendo la prestación, deberá ingresar en la Tesorería General de la Seguridad Social la totalidad de las cotizaciones aplicando los tipos vigentes a la base de cotización correspondiente.

- La mutua colaboradora abonará al trabajador junto con la prestación por cese en la actividad, el importe de las cotizaciones por contingencias comunes que le hubiera correspondido ingresar de encontrarse el trabajador autónomo sin desarrollar actividad alguna.

-

La duración de la prestación será de 4 meses (1 de octubre hasta 31 enero de 2021), siempre que la solicitud se presente antes del dia 15 de octubre. En el caso de que se presente después, los efectos serán del primer dia del mes siguiente a la presentación de la solicitud y su duración será como máximo hasta el 31 de enero de 2021

Para más información puede contactar con los profesionales de nuestro despacho.

ASELEC, asesoría y abogados