Tabla de contenidos

Prepárate: las Cuentas Anuales de las empresa se suelen depositar en el Registro Mercantil a lo largo del mes de Julio, en concreto, para la mayoría de las empresas el 30 de julio expira el plazo de presentación de las mismas.

¿Tienes dudas acerca del contenido, plazos o sanciones relacionadas con esta obligación contable de las empresas? Te ayudamos a disipar tus dudas.

¿Qué son las Cuentas Anuales?

Primero de todo, nos planteamos ¿a qué nos referimos cuando hablamos de Cuentas Anuales? Las cuentas anuales son los documentos contables que, cada 12 meses, recogen la información financiera de una empresa, es decir, muestran el ejercicio económico de un año, reflejan su contabilidad y nos muestran su estructura económica. Las empresas, como veremos luego, están obligadas a presentarlas en el Registro Mercantil.

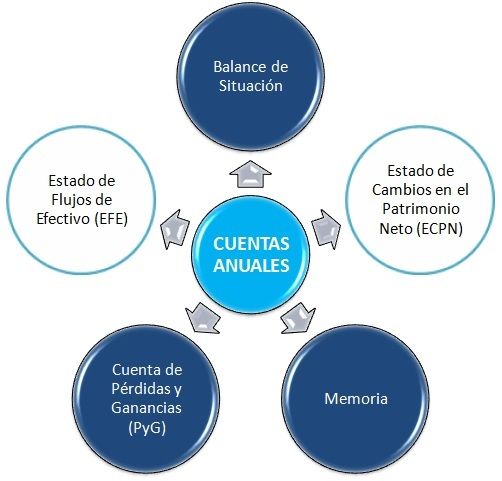

¿Qué documentos integran las Cuentas Anuales?

El depósito de Cuentas Anuales debe presentarse en el Registro Mercantil de la provincia en la que radique el domicilio social y debe contener la siguiente información:

- Instancia de presentación de las cuentas.

- Hoja de datos generales de identificación.

- Declaración medioambiental.

- Modelo de autocartera.

- Las cuentas anuales:

- Balance.

- Cuenta de pérdidas y ganancias.

- Estado total de cambios en el patrimonio neto (modelo Normal).

- Estado de flujos de efectivo (modelo Normal).

- Memoria.

- Certificación de la aprobación de las cuentas anuales, conteniendo la aplicación de resultados.

- Informe de auditoría y certificación acreditativa de que las cuentas depositadas se corresponden con las auditadas, en caso de que la sociedad esté obligada a auditarse.

Es indispensable disponer de un certificado de firma electrónica para realizar el depósito de las Cuentas Anuales en el Registro Mercantil.

¿Quién tiene obligación de declarar las Cuentas Anuales?

- S.A.: Sociedades Anónimas

- S.L. ó S.R.L.: Sociedades Limitadas o Sociedades de Responsabilidad Limitada

- S. Com ó S. en C. ó S. Com. P. A.: Sociedades comanditarias por acciones o de garantía recíproca

- Fondos de pensiones

- Cualquier empresario que esté sujeto a la obligación de publicar sus Cuentas Anuales

- Sociedades extranjeras con sucursal en España

Plazo de presentación de las Cuentas Anuales

Para la mayoría de las empresas el 30 de julio expira el plazo de presentación de las cuentas anuales, ya que la norma establece como plazo máximo un mes después de que la Junta General Ordinaria de Accionistas apruebe dichas cuentas anuales y esta Junta General podrá celebrarse lo más tardar 6 meses después del cierre del ejercicio fiscal, que la mayoría de empresas hacen coincidir con el año natural.

Como vemos, los administradores de sociedades (anónimas, limitadas, etc.) tienen la obligación de depositar las Cuentas Anuales en el Registro Mercantil en el plazo de un mes desde su aprobación en la Junta General Ordinaria de socios. Por lo general, se depositan a lo largo del mes de Julio del año inmediatamente posterior, puesto que la Junta General debe celebrase como máximo seis meses después de que finalice el ejercicio económico, que suele coincidir con el ejercicio natural.

IMPORTANTE: la obligación de depósito de cuentas anuales en el Registro Mercantil también afecta a sociedades inactivas (sin actividad) y pueden ser igualmente sancionadas, como veremos a continuación.

Las cuentas anuales tienen que reflejar fielmente la situación patrimonial de la empresa.

Pasos a seguir y fechas clave para la presentación de las Cuentas Anuales

- Cierre del ejercicio contable: es imprescindible que hayamos cerrado y revisado el ejercicio contable con todos los ajustes necesarios, ya que los datos contables deben coincidir exactamente con los impuestos declarados durante el ejercicio fiscal.

- Formulación de las Cuentas Anuales por parte de los administradores de la sociedad: tienen como plazo los 3 meses posteriores al cierre del ejercicio (31 de marzo para empresas cuyo ejercicio contable coincida con el año natural).

- Legalización de los libros contables: si el ejercicio fiscal de la persona jurídica coincide con el año natural, la legalización de los libros contables ha de realizarse en los 4 meses posteriores al cierre del ejercicio, siendo en este caso el plazo máximo el 30 de abril.

- Aprobación en la Junta General de Accionistas, en los 6 meses posteriores al cierre fiscal. (30 de junio para empresas cuyo ejercicio contable coincida con el año natural).

- Certificación de la aprobación de las cuentas anuales: tienen que ser firmadas por los administradores e incluir la instancia de presentación o huella digital, datos generales de identificación, la declaración medioambiental, las cuentas anuales propiamente dichas (Balance de Situación, Cuenta de Pérdidas y Ganancias PyG, Estado de Cambios en el Patrimonio Neto Abreviado ECPN y la Memoria) y si la empresa ha sido auditada deberá incluir también el Informe de Auditoría.

- Depósito en el Registro Mercantil correspondiente, durante el mes siguiente a la celebración de la Junta General, para lo cual se debe disponer de un certificado de firma electrónica y estar abonado a los servicios interactivos del Colegio de Registradores, en caso de presentación telemática. (30 de julio para las empresas que celebren la Junta General de Aprobación de Cuentas el 30 de junio).

Nuevos modelos para la presentación en el Registro Mercantil de las cuentas anuales de los sujetos obligados a su publicación.

¿Qué pasa si presento las Cuentas Anuales fuera de plazo?

La presentación fuera de plazo podrá conllevar sanción por parte del ICAC (Instituto de Contabilidad y Auditoría de Cuentas).

Actualmente, está en estudio una reforma legal para agilizar el procedimiento sancionador de empresas que incumplan obligación legal de depósito.

Hay más de dos millones de empresas que incumplen la obligación impuesta por la Ley de Sociedades de Capital, de las cuales 253.110 mantienen algún tipo de actividad y otras 1.830.689 están inactivas, aunque no por ello tienen derecho a eludir esa obligación, tal y como indicamos anteriormente. Sin embargo, el Instituto de Contabilidad y Auditoría de Cuentas (ICAC) tan solo incoa 150 expedientes al año.

Esta reforma legal, tiene como objetivos:

• Reforzar al organismo que tiene encomendada esa atribución, el Instituto de Contabilidad y Auditoría de Cuentas (ICAC).

• Implicar también en esta batalla a nuevos actores como la Agencia Tributaria o el Colegio de Registradores Mercantiles.

El cambio legal que se está cocinando permitirá liberar al ICAC de la obligación de asumir en primera persona el seguimiento de las empresas y encomendará esta función a los organismos que disponen de toda la información: los registros mercantiles.

Sanciones si no depositas las Cuentas Anuales

Según la Ley de Sociedades de Capital, el incumplimiento de la obligación legal de depositar las cuentas en el Registro acarrea multas que oscilan entre los 1.200 y los 60.000 euros en el caso de las pymes, pudiendo llegar a ser de 300.000 euros para las sociedades que facturan más de seis millones de euros.

Además de lo indicado anteriomente, la falta de depósito de las cuentas anuales en el Registro Mercantil ocasiona el cierre provisional de la hoja registral (no se podrá inscribir ningún documento con excepción de los que aparecen en el art. 378.1 del Reglamento del Registro Mercantil) y para su levantamiento será necesario realizar el depósito de las cuentas anuales de los últimos 3 ejercicios. (RDGRN de 3/140/05 y 08/02/10).

Nuestra asesoría fiscal en Murcia te ofrece el servicio de elaboración y presentación de las Cuentas Anuales para cumplir correctamente con esta obligación mercantil. Contáctanos y te ayudamos.

Marga Velasco

Economista

Dpto. Fiscal y Contable

ASELEC Consultores

Trackbacks/Pingbacks