Tabla de contenidos

Resumimos las principales novedades, que afectan a la cotización de este colectivo, así como al estado de las prestaciones por cese de actividad desde el 1 de febrero hasta el 31 de mayo.

1. Congelación de la subida de los tipos de cotización (desde febrero)

Este mes entra en vigor la suspensión de la subida de la cotización para 2021, acordada a través de la disp. trans. 4ª del Real Decreto-ley 2/2021, de refuerzo y consolidación de medidas sociales en defensa del empleo, en cuya virtud, desde el 1 de febrero y mientras no se lleve a cabo la subida del salario mínimo interprofesional para el año 2021, los tipos de cotización aplicables por contingencias profesionales y por cese de actividad de los trabajadores autónomos incluidos en el RETA y en el RETM serán los vigentes a 31 de diciembre de 2020.

En consecuencia, nos encontramos ante una situación transitoria que se resolverá mediante próxima resolución sobre la probable subida del SMI; este hecho no afectará en ningún caso a la «tarifa plana».

Si un trabajador autónomo advierte un cobro superior al debido, podrá solicitar la devolución a través de la sede electrónica de la Seguridad Social, pestaña «Ciudadanos», opción «Recaudación», «Devolución de ingresos de regímenes y sistemas especiales».

Puedes ampliar la información sobre las claves del citado RDL 2/2021, incluyendo esta suspensión temporal, accediendo aquí:

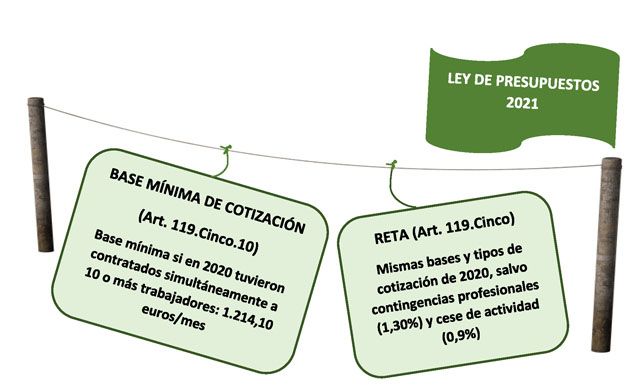

En lo que respecta a la subida ahora paralizada, recordemos que el año empezó con el incremento de algunos de los tipos de cotización. Así, en el Régimen Especial de Trabajadores Autónomos, el art. 119.Cinco de la Ley 11/2020, de 30 de diciembre, de Presupuestos Generales del Estado para 2021, decidió mantener las bases y tipos de cotización, a excepción de los de contingencias profesionales (que se incrementarían del del 1,1% al 1,30%) y los de cese de actividad (del 0,8% al 0,9%), según estipuló en su día el RDL 28/2020.

Asimismo, se prorrogó la bonificación para contratos fijos discontinuos en los sectores del turismo, comercio y hostelería, y se fijó la base mínima de cotización para los autónomos que en algún momento del año 2020 y de manera simultánea hubieran tenido contratado a su servicio un número de trabajadores por cuenta ajena igual o superior a diez, en 1.214,10 euros mensuales, aplicable a partir de 1 de enero de 2021 (art. 119.Cinco.10 Ley 11/2020).

Puedes ampliar la información sobre los aspectos sociales de la Ley de Presupuestos accediendo aquí; para profundizar sobre los efectos de la subida de las cuotas, haz click aquí .

En definitiva, la presión de las principales asociaciones de trabajadores autónomos, que llevaban meses rechazando que se gravara aún más la crítica situación del colectivo, logró (tras comprobar la subida de la cuota el pasado mes de enero) una rectificación en toda regla por parte del Ejecutivo a partir del mes de febrero, de forma paralela a una serie de medidas en materia de prestaciones extraordinarias (que veremos más adelante).

¿Qué sucederá con la cotización por «ingresos reales»?

Algunos expertos han expresado ya que, de haberse aplicado el sistema de cotización por ingresos reales, debatido en los últimos meses, muchos autónomos no habrían tenido que pagar cotizaciones («a ingresos cero, cero pago de cotización»).

A falta de acuerdo entre el Gobierno y los afectados, queda a la espera el acuerdo en la negociación de este sistema de cotización creciente (por tramos), que podría llegar, incluso, a la posibilidad de fijar tipos negativos.

2. Prestaciones extraordinarias: novedades (desde febrero)

El mismo RDL 2/2021 se ocupó de las prestaciones extraordinarias reguladas durante la profusa sucesión normativa del año anterior, de modo que desde el 1 de febrero podemos distinguir:

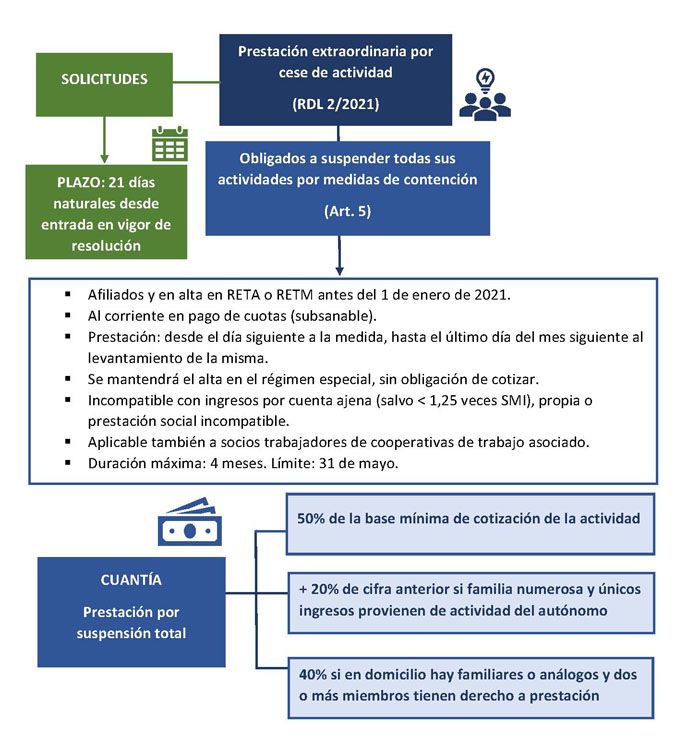

Prestación extraordinaria de cese de actividad para trabajadores autónomos afectados por la suspensión temporal de toda la actividad por resolución de la autoridad por motivos asociados al COVID-19.

Desde el 1 de febrero de 2021, los autónomos que se vean obligados a suspender todas sus actividades como consecuencia de una resolución adoptada por la autoridad competente como medida de contención en la propagación del virus COVID-19, tendrán derecho a una prestación económica de cese de actividad de naturaleza extraordinaria, bajo los siguientes requisitos:

• Estar afiliados y en alta en el RETA o el RETM antes del 1 de enero de 2021.

• Hallarse al corriente en el pago de las cuotas a la Seguridad Social (subsanable, si se abona la deuda en treinta días naturales desde que el órgano gestor requiera el pago). No obstante, si en la fecha de la presentación de la solicitud no se cumpliera este requisito, el órgano gestor invitará al pago al trabajador autónomo para que en el plazo improrrogable de treinta días naturales ingrese las cuotas debidas. La regularización del descubierto producirá plenos efectos para la adquisición del derecho a la protección.

La cuantía de la prestación es del 50% de la base mínima de cotización que corresponda por la actividad desarrollada; se incrementará un 20% en casos de familia numerosa, bajo ciertos requisitos; y si se generan varias prestaciones en una unidad familiar (vínculos hasta primer grado de parentesco), cada una será del 40%.

El plazo de solicitud de la prestación extraordinaria ha pasado de 15 a los actuales 21 días naturales siguientes a la entrada en vigor del acuerdo o resolución de cierre de actividad.

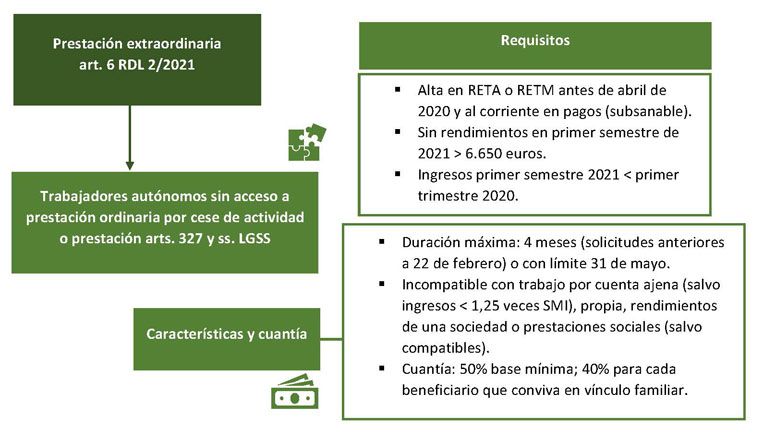

Prestación por cese de actividad para aquellos trabajadores autónomos que no puedan causar derecho a la prestación ordinaria de cese de actividad prevista en el art. 7 RDL 2/2021 o a la prestación de cese de actividad regulada en los arts. 327 y ss. LGSS

Los trabajadores autónomos que no puedan causar derecho a la prestación ordinaria de cese de actividad (art. 7 RDL 2/2021) o a la prestación de cese de actividad regulada en los arts. 327 y ss. LGSS pueden acceder a la prestación económica de cese de actividad de naturaleza extraordinaria prevista en el art. 6 RDL 2/2021, siempre que reúnan los siguientes requisitos:

• Estar dados de alta y al corriente en el pago de las cotizaciones en el RETA o RETM como trabajadores por cuenta propia desde antes del 1 de abril de 2020 (no estar al corriente es subsanable, si se abona la deuda en treinta días naturales desde que el órgano gestor requiera el pago).

• No tener rendimientos netos computables fiscalmente procedentes de la actividad por cuenta propia en el primer semestre de 2021 superiores a 6.650 euros.

• Acreditar en el primer semestre del 2021 unos ingresos computables fiscalmente de la actividad por cuenta propia inferiores a los habidos en el primer trimestre de 2020.

La cuantía de la prestación será del 50% de la base mínima de cotización que corresponda por la actividad desarrollada. No obstante, cuando convivan en un mismo domicilio personas unidas por vínculo familiar o unidad análoga de convivencia hasta el primer grado de parentesco por consanguinidad o afinidad, y dos o más miembros tengan derecho a esta prestación extraordinaria de cese de actividad, la cuantía de cada una de las prestaciones será del 40%.

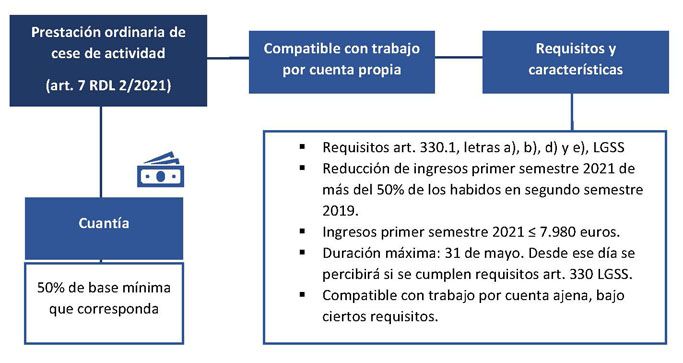

Derecho a la prestación de cese de actividad compatible con el trabajo por cuenta propia

Desde el 1 de febrero de 2021, los trabajadores autónomos podrán solicitar la prestación por cese de actividad prevista en el art. 327 LGSS, siempre que concurran ciertos requisitos.

El acceso a la prestación exigirá acreditar en el primer semestre de 2021 una reducción de los ingresos computables fiscalmente de la actividad por cuenta propia de más del 50% de los habidos en el segundo semestre de 2019; así como no haber obtenido durante el semestre indicado de 2021 unos rendimientos netos computables fiscalmente superiores a 7.980 euros.

La cuantía de la prestación será el 50% de la base de cotización mínima que corresponda al beneficiario en función de la actividad.

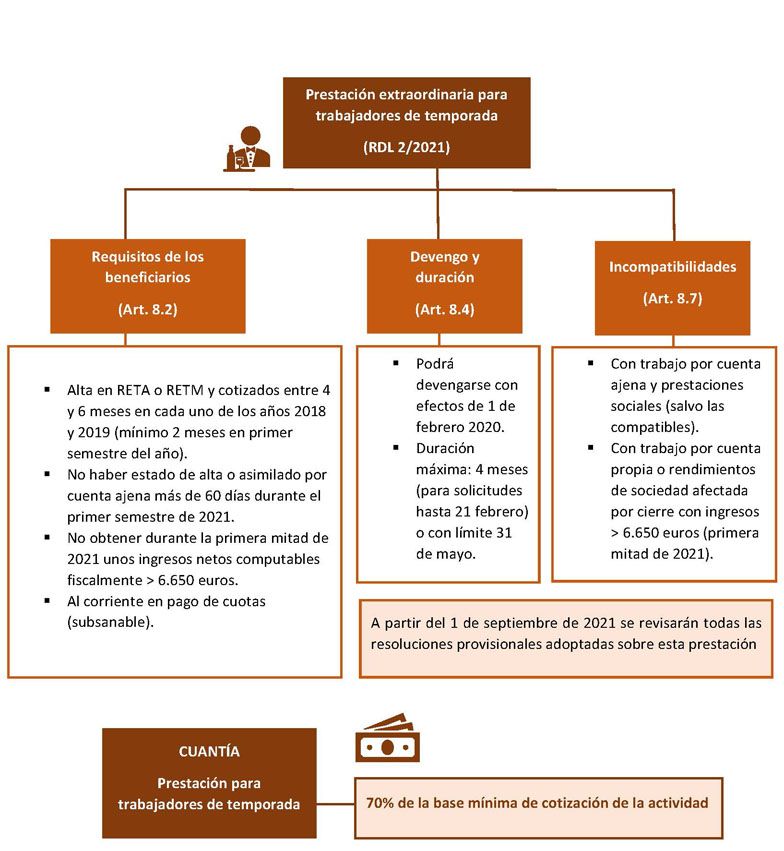

Prestación extraordinaria por cese de actividad para trabajadores de temporada

Se consideran trabajadores de temporada aquellos trabajadores autónomos cuyo único trabajo a lo largo de los años 2018 y 2019 se hubiera desarrollado en el Régimen Especial de Trabajadores Autónomos o en el Régimen Especial de Trabajadores del Mar durante un mínimo de cuatro meses y un máximo de seis en cada uno de los años.

Se considerará que el trabajador autónomo ha desarrollado un único trabajo en 2018 y 2019 siempre que, de haber estado de alta en un régimen de Seguridad Social como trabajador por cuenta ajena, esta alta no supere los 120 días a lo largo de esos años.

La cuantía de la prestación, cuya duración máxima será de 4 meses, es equivalente al 70 por ciento de la base mínima de cotización que corresponda por la actividad desempeñada en el RETA o, en su caso, en el RETM.

Entre los elementos comunes a esta prestación y a la relativa al cese de actividad por suspensión total, cabe destacar los siguientes:

• El trabajador permanece en situación de alta en su régimen especial, desapareciendo su obligación de cotizar.

• Los socios trabajadores de las cooperativas de trabajo asociado que hayan optado por su encuadramiento como trabajadores por cuenta propia en el régimen especial que corresponda tendrán derecho, en las mismas condiciones, a esta prestación extraordinaria, siempre que reúnan los requisitos que prevé la norma.

• La gestión de la prestación corresponde a las mutuas colaboradoras con la Seguridad o al Instituto Social de la Marina, según los casos.

• Otros requisitos, en cambio, se asemejan a la prestación extraordinaria por reducción de facturación (devengo, duración, etc.).

En los siguientes esquemas se detallan las principales características de esta prestación:

La norma que estamos estudiando añade una serie de medidas de control, entre las que destaca la posibilidad de renunciar a las prestaciones antes del 30 de abril e incluso devolver por iniciativa propia las cuantías percibidas; asimismo, desde septiembre de 2021 se procederá a revisar las resoluciones provisionales adoptadas. En este proceso de control e inspección, se ha reforzado el papel de las mutuas colaboradoras.

También te puede interesar:

Si tienes alguna duda respecto a estas novedades o necesitas cualquier tipo de asesoramiento para tu actividad, ya sea de tipo fiscal, contable o laboral, o te estás planteando emprender un nuevo proyecto empresarial, en ASELEC contamos con un amplio equipo de Economistas y Abogados que te ayudará a resolver todas tus necesidades.

Recuerda, Aselec, Asesoría y Abogados se creó con la idea de satisfacer tus necesidades de asesoramiento empresarial y legal y siempre estamos conectados a tus objetivos. Pregúntanos por el Plan de Autónomos de Aselec:

Si necesitas ayuda o asesoramiento, no lo dudes y contacta con nosotros.

ASELEC, asesoría y abogados

Fuente: WoltersKluvers

ASELEC, asesoría y abogados