Tabla de contenidos

El Gobierno establece descuentos y ayudas en combustible para el transporte profesional, con la prorroga el descuento de 20 céntimos por litro de combustible para el transporte profesional por carretera.

Así, el Consejo de Ministros aprobó a final de año, ampliar hasta marzo la bonificación actual para el sector y fija una rebaja de 10 céntimos de euros por litro durante el segundo trimestre de 2023, sin perjuicio de que se realice un seguimiento de la medida.

La ayuda por cada litro de gasóleo consumido se abonará al final de cada mes de aplicación, junto la devolución parcial del impuesto sobre hidrocarburos.

La parte del sector que no se beneficia de la devolución del gasóleo profesional percibirá la ayuda en un solo pago. Se calcula estimando el consumo por tipo de vehículo entre el 1 de enero y el 30 de junio de 2023.

También, para las flotas con tecnologías de propulsión a gas se prevé una compensación de 27 céntimos hasta marzo y de 14 céntimos entre abril y junio.

Además, se extiende seis meses más la modificación de la fórmula de revisión del precio del transporte, que amplía el porcentaje del impacto del carburante en la tarifa del 30 al 40%.

Bonificación a los combustibles, en dos fases.

Tal y como se ha comunicado a través de nota de prensa, el Gobierno ha prorrogado hasta el 30 de junio de 2023 la bonificación a los combustibles para el sector del transporte profesional por carretera.

La medida, recogida en el Real Decreto-ley para responder a las consecuencias económicas y sociales de la guerra en Ucrania aprobado en Consejo de Ministros, se articula en dos fases:

- Desde el 01 enero hasta 31 marzo, descuento 20 céntimos por litro combustible.

- Desde el 01 abril hasta el 30 junio, una bonificación de 10 céntimos por litro de combustible.

Para las flotas movidas por gas se prevé una compensación de 27 céntimos hasta marzo y de 14 céntimos de euros durante el segundo trimestre del año, dadas las especiales circunstancias a las que se enfrenta el precio del gas en esta reciente etapa

El objetivo de las ayudas, promovidas por el Ministerio de Transportes, Movilidad y Agenda Urbana (Mitma), es mitigar el impacto del incremento del precio de los carburantes, provocado por la invasión rusa a Ucrania y contribuir a garantizar la sostenibilidad económica del transporte profesional de pasajeros y mercancías, un sector fundamental para la economía, que se ve especialmente impactado por su dependencia de estas fuentes de energía.

Así también prometen que, el Mitma realizará un seguimiento continuo de la evolución de los precios del combustible y del impacto de las ayudas para verificar su efectividad e idoneidad.

En esta línea, el Real Decreto-ley incluye extender durante seis meses más, entre el 1 de enero y el 30 de junio, de la modificación temporal que de la fórmula de revisión del precio del transporte por carretera, que aumenta el peso del coste del combustible en la tarifa final, pasando del 30% al 40%, para ajustarlo al peso real que tiene respecto a los demás factures en un momento de elevados precios de la energía.

Cálculo y abono de las bonificaciones

El texto recoge dos mecanismos para calcular y abonar las ayudas de 20 y 10 céntimos de euros por litro a los transportistas en función de si tienen derecho o no a la devolución parcial del impuesto sobre hidrocarburos.

En el caso de las empresas que se benefician de la devolución del gasóleo profesional, la ayuda se abonará al finalizar cada mes de aplicación de la medida, junto a la devolución parcial del impuesto de hidrocarburos, y se calculará en función de los litros consumidos y pagados con las tarjetas de gasóleo profesional, entre otros sistemas.

Así, las empresas de transporte público de viajeros en autobús y taxi, y vehículos de transporte de mercancías por carretera mayores de 7,5 de masa máxima autorizada, que actualmente reciben 4,9 céntimos de devolución por litro consumido, en un pago mensual, como devolución parcial del gasóleo profesional, recibirán junto con esta ayuda la bonificación al combustible.

De este modo, se atribuye a la Agencia Estatal de Administración Tributaria la competencia para gestionar las solicitudes de ayuda y todas las actuaciones de gestión y control para su tramitación.

Tabla resumen de bonificaciones para el transporte profesional por carretera

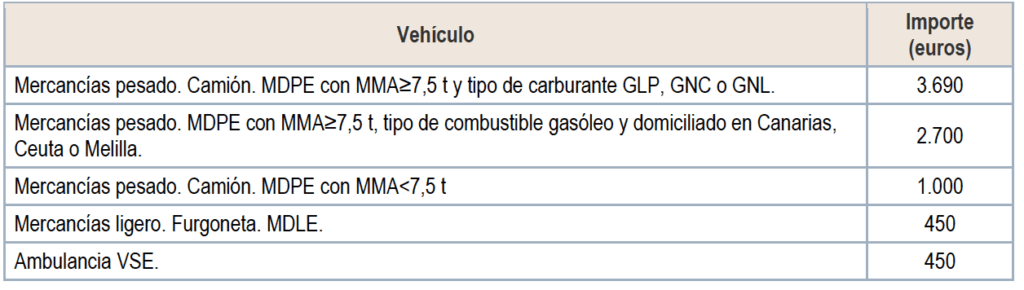

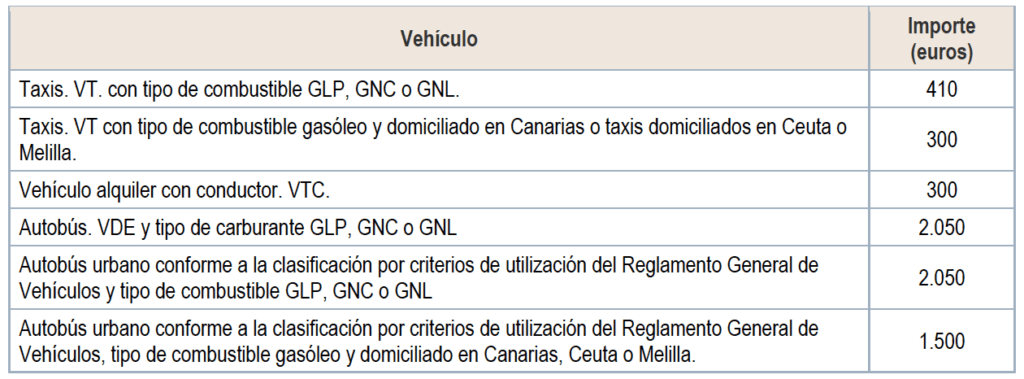

La bonificación se calcula estimando el consumo, por tipo de vehículo, en un periodo de seis meses: del 1 de enero de 2023 al 30 de junio de 2023. Así, teniendo en cuenta las diferentes cuantías fijadas para cada trimestre, las ayudas por vehículo para todo el periodo son las siguientes:

| Vehículo | Importe (euros) |

| Mercancías pesado. MDPE con MMA≥7,5 t y tipo de combustible GLP, GNC o GNL. | 3.690 |

| Mercancías pesado MDPE con MMA≥7,5 t, tipo de combustible gasóleo y domiciliado en Canarias, Ceuta o Melilla. | 2.700 |

| Mercancías pesado. MDPE con MMA<7,5 t | 1.000 |

| Mercancías ligero. MDLE. | 450 |

| Ambulancia VSE. | 450 |

| Taxis. VT con tipo de combustible GLP, GNC o GNL. | 410 |

| Taxis. VT con tipo de combustible gasóleo y domiciliado en Canarias o taxis domiciliados en Ceuta o Melilla | 300 |

| Vehículo alquiler con conductor. VTC. | 300 |

| Autobús. VDE y tipo de combustible GLP, GNC o GNL | 2.050 |

| Autobús. VDE y tipo de combustible gasóleo y domiciliado en Canarias, Ceuta o Melilla. | 1.500 |

| Autobús urbano conforme a la clasificación por criterios de utilización del Reglamento General de Vehículos y tipo de combustible GLP, GNC o GNL | 2.050 |

| Autobús urbano conforme a la clasificación por criterios de utilización del Reglamento General de Vehículos, tipo de combustible gasóleo y domiciliado en Canarias, Ceuta o Melilla. | 1.500 |

En el caso de Canarias, y dadas sus particularidades, el sistema a aplicar en todos los casos será el sistema de ayudas directas. Asimismo, también se recogen de particularidades para el caso de Ceuta y Melilla.

Así, para facilitar la viabilidad de la bonificación y evitar cargas adicionales en su implementación, se aprovechan los mecanismos y procedimientos asociados a la devolución parcial por el gasóleo de uso profesional para los beneficiarios que ya disfrutan de ésta y del sistema de ayudas directas ya empleado en el Real decreto-ley 6/2022, de 29 de marzo y Real Decreto-ley 14/2022, de 1 de agosto, para el resto de los beneficiarios.

Por otro lado, se establece un sistema de ayudas directas para las empresas y trabajadores autónomos que no se benefician de la devolución del gasóleo profesional. Los beneficiarios deberán solicitar la ayuda a través de la sede electrónica de la Agencia Estatal de Administración Tributaria entre el 1 de febrero y el 31 de marzo de 2023, que, una vez aprobada, se abonará en un único pago.

NOTA INFORMATIVA sobre la nueva ayuda para las empresas de transporte por carretera que no tienen derecho a la devolución parcial del Impuesto sobre hidrocarburos, por el gasóleo de uso profesional.(07/02/2023)

Esta ayuda podrá solicitarse entre el 01 abril y 31 mayo 2023.

El Real Decreto-ley 20/2022, de 27 de diciembre, ha aprobado una nueva ayuda extraordinaria y temporal para sufragar el precio de determinados productos energéticos para las empresas de transporte por carretera que no tienen derecho a la devolución parcial del Impuesto sobre Hidrocarburos por el gasóleo de uso profesional.

Beneficiarios de la ayuda en combustible para el transporte profesional

Pueden ser beneficiarios de esta ayuda los trabajadores autónomos y sociedades con personalidad jurídica legalmente constituidas en España que en fecha 28 de diciembre de 2022 (fecha de entrada en vigor del Real Decreto- ley 20/2022):

1.- Sean titulares de una autorización de transporte de cualquiera de las clases VDE, VT, VTC, VSE, MDLE y MDPE, atendiendo al número y tipología de los vehículos adscritos a la autorización y se encuentren de alta en el Registro de Empresas y Actividades de Transporte.

La Agencia Tributaria considerará, a estos efectos, los titulares que a 28 de diciembre de 2022 se encontraran de alta en el Registro de Empresas y Actividades de Transporte, y hayan sido remitidos por el Ministerio de Transportes, Movilidad y Agenda Urbana con información del NIF del transportista, tipo de licencia de la que es titular y número de vehículos y clasificación.

Se informa del enlace al Registro de Empresas y Actividades de Transporte en el que se pueden contrastar los títulos habilitantes en vigor (autorizaciones para el ejercicio de la actividad, licencias comunitarias, competencia profesional, consejeros de seguridad y cualificación del conductor), así como de los vehículos inscritos en el mismo, en los términos establecidos en el artículo 53 de la Ley 16/1987, de 30 de julio, de Ordenación de los Transportes Terrestres.

2.- Tengan a su disposición licencia expedida en Ceuta y Melilla para vehículos taxi.

El requisito de ser titular de una licencia VT se considera cumplido con la licencia expedida en Ceuta y Melilla para vehículos taxi siempre que disponga de ella a fecha 28 de diciembre de 2022.

La Agencia Tributaria considerará a estos efectos los titulares que, a 28 de diciembre de 2022, dispongan de autorización de vehículo turismo auto-taxi en las Ciudades de Ceuta y Melilla, y hayan sido remitidos por el Ministerio de Transportes, Movilidad y Agenda Urbana.

3.- Sean titulares de autobuses urbanos conforme a la clasificación por criterios de utilización del Reglamento General de Vehículos y que a fecha 28 de diciembre de 2022, se encuentren de alta en el Registro de vehículos de la Jefatura central de Tráfico.

La Agencia Tributaria considerará a estos efectos los titulares de autobuses urbanos conforme a la clasificación por criterios de utilización del Reglamento General de Vehículos que se encuentren de alta en el Registro de vehículos de la Jefatura central de Tráfico a 28 de diciembre de 2022, y hayan sido remitidos por el Ministerio de Transportes, Movilidad y Agenda Urbana.

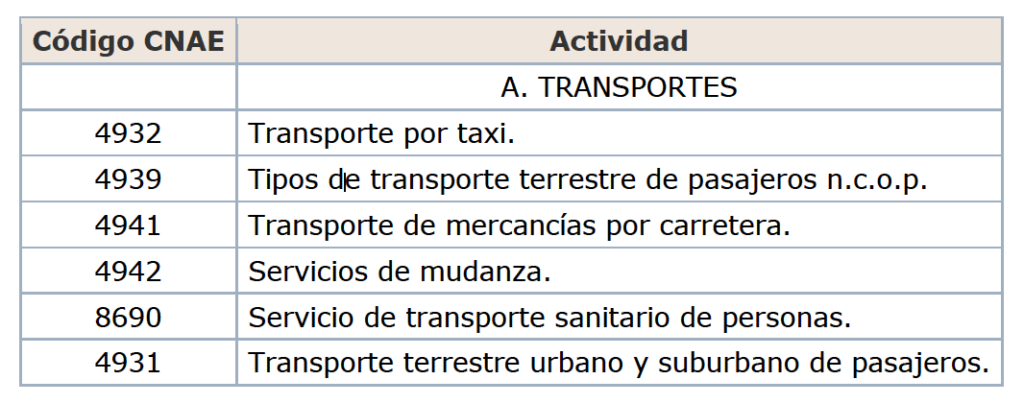

Los beneficiarios deberán desarrollar una actividad que se encuadre en los siguientes códigos CNAE

Las ayudas no pueden beneficiar de modo alguno a personas físicas o sociedades afectadas por sanciones que la Unión Europea haya podido establecer a raíz de la invasión de Ucrania por parte de Rusia.

Importe de la ayuda en combustible para el transporte profesional

El importe individual de la ayuda se determina atendiendo al número y tipo de vehículo explotado por cada beneficiario que no sea susceptible de beneficiarse de la devolución parcial del Impuesto sobre Hidrocarburos por el gasóleo de uso profesional, de acuerdo con la tabla siguiente:

Esta ayuda es incompatible con la nueva ayuda para beneficiarios de la devolución del Impuesto sobre Hidrocarburos por el gasóleo profesional, por lo que no se aplicará la ayuda a los vehículos que tengan derecho a la mencionada devolución.

Procedimiento para la solicitud de ayuda en combustible para el transporte profesional

Los beneficiarios deben solicitar la ayuda, por vía electrónica través de la Sede electrónica de la Agencia Tributaria competente, mediante el formulario habilitado al efecto.

Los solicitantes deben adjuntar a su solicitud:

a) Una declaración responsable en la que se señale expresamente que la empresa solicitante se ha visto afectada económicamente por las consecuencias derivadas de la invasión de Ucrania

b) Una declaración por escrito de cualesquiera otras ayudas que en aplicación del Marco Temporal Europeo Ucrania o del Marco Nacional Temporal aprobado por la Comisión Europea, haya recibido.

La solicitud se podrá presentar durante el periodo comprendido entre el 1 de abril y el 31 de mayo de 2023.

Administración competente en la concesión de ayudas en combustible para el transporte profesional

Las ayudas serán tramitadas por la Agencia Estatal de Administración Tributaria, respecto de los beneficiarios con domicilio fiscal en territorio común, y la Administración Foral que corresponda, en el caso de beneficiarios con domicilio fiscal en el territorio de la Comunidad Autónoma del País Vasco o la Comunidad Foral de Navarra.

En el ámbito de la Agencia Estatal de Administración Tributaria estas ayudas serán tramitadas por los servicios de las Dependencias Regionales de Aduanas e Impuestos Especiales de las Delegaciones Especiales de la Agencia Tributaria.

Limite de la ayuda en combustible para el transporte profesional

El importe de la ayuda percibida no puede superar la cantidad máxima por beneficiario prevista para ayudas por importes limitados de ayuda, de acuerdo con las Decisiones al respecto aprobadas de conformidad con las normas del Marco Temporal Europeo Ucrania.

Si necesitas una asesoría fiscal que te aconseje sobre como solicitar y aprovechar estas u otras ayudas, ponte en contacto con nosotros y te ayudamos.

Teléfono: 968 909 747

Correo electrónico: aselec@aselecconsultores.com