Tabla de contenidos

El RDL 20/2020 crea un nuevo derecho social, cuyos objetivos son reducir la pobreza de los hogares y fomentar la inclusión social. Entra en vigor el mismo día de su publicación, el 1 de junio de 2020.

Se trata de una prestación no contributiva de carácter subjetivo e intransferible para aquellos hogares que se encuentren en situación de pobreza severa, actualmente agravada por la pandemia del coronavirus. Su pago será mensual y se cobrará en 12 pagas.

Habrá un titular del derecho, pero la prestación se destinará a la “unidad de convivencia”, nuevo concepto para referirse a los miembros del hogar. Se considera que una familia es vulnerable cuando su renta mensual sea inferior, al menos en 10 euros, a la cuantía mensual de la renta garantizada con esta prestación que corresponda en función de la modalidad y del número de miembros de la unidad de convivencia. No se trata de una cuantía fija, sino de un complemento hasta llegar al mínimo establecido.

Qué es el ingreso mínimo vital

Se trata de una prestación no contributiva de carácter subjetivo e instransferible para aquellos hogares que se encuentren en situación de pobreza severa, actualmente agravada por la pandemia del coronavirus (arts. 1, 2 y 3). Su pago será mensual, cobrándose 12 pagas (arts. 9y 11) y se percibirá mientras existan los motivos que llevaron a su concesión (art. 12).

Con este RDL está previsto que unos 850.000 hogares, la mitad de ellos con niños, se vean beneficiados de los 3.000 millones de euros que se tiene previsto dedicar anualmente a esta ayuda.

Beneficiarios del IMV

Habrá un titular del derecho, pero se destinará a la “unidad de convivencia”, nuevo concepto que se recoge en este RDL para referirse a los miembros del hogar, formada por las personas que viven juntas, unidas por vínculo familiar o como pareja de hecho, hasta el segundo grado de consanguinidad o afinidad, o adopción, guarda con fines de adopción o acogimiento familiar permanente. El hecho de vivir juntas implica que algunos gastos se comparten y por eso se adapta la cantidad a cobrar (art. 6).

Se considera que una familia es vulnerable cuando su renta mensual sea inferior, en los términos establecidos en el artículo 18, al menos en 10 euros, a la cuantía mensual de la renta garantizada con esta prestación que corresponda en función de la modalidad y del número de miembros de la unidad de convivencia en los términos del artículo 10 (art. 8).

Requisitos de los titulares de la “unidad de convivencia” (arts. 4, 5 y 7):

– Tener entre 23 y 65 años y llevar al menos tres años constituido como hogar. Se ha puesto el límite en los 65 años porque con esta edad ya se perciben las pensiones no contributivas (462 euros mensuales como mínimo).

– Tener 18 años si el solicitante tiene menores a cargo, constituidos como hogar al menos un año.

– Si los beneficiarios viven solos, deberán encontrarse emancipados desde, al menos, tres años antes.

En los casos en que el titular de esta prestación se halle en situación de desempleo, se le exigirá que esté inscrito como demandante de empleo.

En un mismo domicilio podrá haber un máximo de dos titulares (art. 5.5).

Para todos los tipos de hogar, se requerirá al menos un año ininterrumpido de residencia legal y efectiva en España, excepto en las situaciones de violencia de género, trata y explotación sexual.

También podrán acceder al ingreso mínimo aquellas mujeres víctimas de maltrato que hayan abandonado su domicilio familiar habitual acompañadas de sus hijos y sus familiares hasta el segundo grado por consanguinidad o afinidad (art. 7.2).

Estos colectivos especiales deberán acreditarán esta condición a través de un informe emitido por los servicios que las atienden o por los servicios sociales públicos. Además, en el Reglamento de desarrollo de la Ley se establecerán excepciones al requisito de inscripción como demandante de empleo.

No podrán ser beneficiarias de la prestación del ingreso mínimo vital las personas usuarias de una prestación de servicio residencial, de carácter social, sanitario o sociosanitario, con carácter permanente y financiada con fondos públicos, salvo en el supuesto de mujeres víctimas de violencia de género o víctimas de trata de seres humanos y explotación sexual, así como otras excepciones que se establezcan reglamentariamente (art. 4.2).

Rentas a tener en cuenta en la concesión del IMV

Las reglas para el cómputo de las rentas que se tienen en cuenta se recogen en el artículo 18.

El ingreso mínimo vital está diseñado de forma que completa las rentas preexistentes (entre otras, las salariales) hasta el umbral garantizado para cada tipo de hogar. Si no se cuenta con rentas, se aseguraría la totalidad del umbral garantizado; pero si se dispone de ellas, se cubriría la diferencia entre el umbral garantizado y la renta ya existente.

Se toma como referencia las declaraciones de Hacienda del año anterior (art. 18.2); sin embargo, debido a las consecuencias económicas que ha provocado el covid-19, en la disposición transitoria 3ª se permite el acceso de este colectivo teniendo en cuenta los ingresos proporcionales correspondientes al periodo de tiempo transcurrido de este año.

Se medirán el nivel de renta y el nivel de patrimonio inmobiliario, sin contar la vivienda habitual (art. 18.4) y financiero establecido en el art. 18.5.

Límites de patrimonio en 2019 para acceder a la ayuda en 2020

Esos umbrales están vinculados a los del ingreso mínimo vital y parten de la base de tres veces la pensión contributiva (16.614) con multiplicadores según sean mayores las unidades de convivencia (Anexo II).

| Unidades de convivencia | Límites de patrimonio |

| Un adulto | 16.614,00 € |

| Un adulto y un niño | 23.259,60 € |

| Un adulto y dos niños | 29.905,20 € |

| Un adulto y tres o más niños | 36.550,80 € |

| Dos adultos | 23.259,60 € |

| Dos adultos y un niño | 29.905,20 € |

| Dos adultos y dos niños | 36.550,80 € |

| Dos adultos y tres o más niños | 43.196,40 € |

| Tres adultos | 29.905,20 € |

| Tres adultos y un niño | 36.550,80 € |

| Tres adultos y dos niños | 43.196,40 € |

| Cuatro adultos | 36.550,80 € |

| Cuatro adultos y un niño | 43.196,40 € |

| Otras familias | 43.196,40 € |

Vemos que el límite de patrimonio aumenta en función del número de personas de la unidad de convivencia. Es de 16.614 euros para una persona que viva sola, y se irá incrementando por cada miembro adicional hasta un máximo de 43.196 euros.

Esta prestación es compatible con ayudas sociales como becas o ayudas para el estudio, ayudas por vivienda, ayudas de emergencia y otras similares, y también con las rentas sociales autonómicas. Y respecto al alquiler de la vivienda, el reglamento de la Ley contemplará posibles incrementos de la cantidad a percibir como IMV cuando se acrediten gastos de alquiler de la vivienda habitual.

Cuantía de la prestación IMV

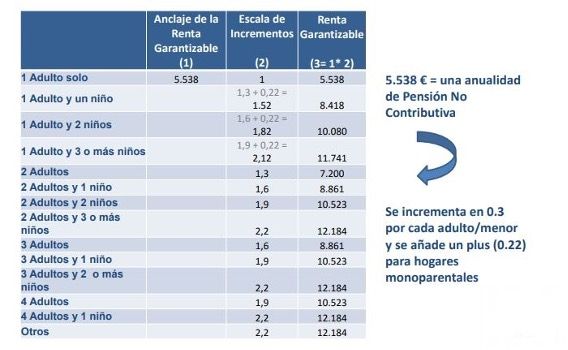

El ingreso mínimo vital parte de una amplia tipología de hogares (en función del número de miembros y de si son monoparentales) y establece un nivel de renta garantizable diferente para cada tipo de hogar. El nivel mínimo, que corresponde a los hogares unipersonales, es de 5.538 euros al año, el equivalente a una pensión no contributiva. A partir de esta cuantía se establece un coeficiente adicional por cada miembro del hogar (0,3 por cada adulto/menor) y un beneficio para los hogares monoparentales (plus 0,22), de acuerdo con la siguiente tabla (art. 10 y Anexo I):

No se trata de una cuantía fija, sino de un complemento hasta llegar al mínimo establecido.

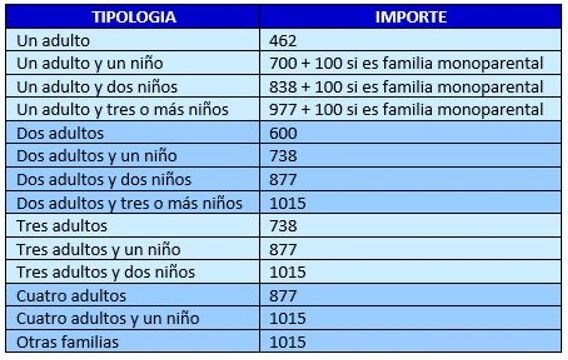

Se establecen 14 tipos de hogar con umbrales distintos de renta con especial atención a las familias monoparentales. Estos son los importes mensuales:

Durante el mes de junio, la Seguridad Social concederá «de oficio» esta prestación para los hogares ya catalogados en pobreza extrema.

A partir del 15 de junio se podrá solicitar a través del portal de la Seguridad Social.

Consulta los canales de solicitud AQUÍ.

Fecha de cobro de la prestación IMV

A finales de junio se hará el ingreso a las familias a las que, de oficio, se reconozca esta prestación.

Todas las solicitudes que se cursen desde el 15 de junio hasta el 15 de septiembre se cobrarán con efecto retroactivo a 1 de junio.

Rentas básicas de inserción de las CCAA

La renta mínima nacional será el mínimo; las prestaciones de renta mínima de las comunidades autónomas que ya disponen de la misma serán complementarias y subsidiarias a la nacional. Ello conllevará que las autonomías deban redefinir sus prestaciones partiendo del mínimo estatal garantizado, decidiendo dónde complementan o si se centran en un colectivo que no quede cubierto por el IMV, bien adaptándolo a los diferentes niveles de precios que existen en unos territorios y otros, o bien para complementando, por ejemplo, de vivienda o por otras circunstancias que las CCAA consideren.

La gestión de este ingreso mínimo vital se hará por parte del Gobierno central, a excepción de País Vasco y Navarra: por su régimen foral, serán ellas mismas quienes gestionen esta prestación (disp. adic. 5ª). Cataluña y la Comunitat Valenciana han pedido también su gestión.

Las comunidades autónomas con competencias en asistencia social y que tienen alguna ayuda de este tipo son:

| Comunidad autónoma/Ciudad autónoma | Cuantía mínima | Cuantía máxima | Normativa |

| País Vasco | 644,49 | 915,47 | L 18/2008, 23 dic. |

| Navarra | 610, 80 | 1221,60 | LF 15/2016, 11 nov. |

| Cataluña | 604,00 | 1122,00 | L 14/2017, 20 jul. |

| Comunitat Valenciana | 515,13 | 809,44 | L. 19/2017, 20 dic. |

| Aragón | 491,00 | 736,00 | L. 1/1993, 19 feb., y D. 57/1994, 23 mar. |

| Canarias | 478,77 | 667,75 | L. 1/2007, 17 en. |

| Castilla-La Mancha | 446,45 | 786,43 | L. 5/1995, 23 mar. y L. 14/2010, 16 dic. |

| Principado de Asturias | 442,96 | 730,88 | L 4/2005, 28 oct. |

| Illes Balears | 431,53 | 776,58 | L. 5/2016, 13 abr. |

| Cantabria | 430,27 | 672,30 | L. 2/2007, 27 mar. |

| Castilla y León | 430,27 | 699,19 | DLeg. 1/2019, 10 en. |

| Extremadura | 430,27 | 726,08 | L. 5/2019, 20 feb., y L. 9/2014, 1 oct. |

| Región de Murcia | 430,27 | 806,76 | L 3/2007, 16 mar. |

| La Rioja | 430,27 | 672,30 | L 4/2017, 28 abr. |

| Andalucía | 419,52 | 779,87 | DL 3/2017, 19 dic. |

| Galicia | 403,38 | 726,08 | L. 10/2013, 27 nov. |

| Madrid | 400,00 | 735,90 | L. 15/2001, 27 dic. |

| Melilla | 328,00 | 656,00 | Ingreso Melillense de Integración BOME 9/2/2018 |

| Ceuta | 300,00 | 420,00 | REGLAMENTO DE INGRESO MINIMO DE INSERCION, BOCCE 4.996 DE FECHA 2 NOVIEMBRE DE 2010 |

La disposición adicional 4ª contempla el estudio por parte del Gobierno de la celebración de convenios con comunidades autónomas que contemplen fórmulas de gestión de la prestación.

Posibilidad de trabajar durante el cobro de esta prestación

Se podrá trabajar siempre y cuando con estos nuevos ingresos, tanto laborales como los obtenidos por las personas autónomas, no se supere el umbral de renta establecido como mínimo para el hogar en cuestión (art. 7.4).

En el supuesto que el titular encuentre trabajo, parte de su salario estará transitoriamente exento en el cálculo de la prestación. Y si el titular ya trabaja y su salario incrementa, la cuantía de la prestación se reducirá en una cuantía inferior. No se incluye en este RDL, pero aclara que se desarrollará en un reglamento posterior.

Itinerarios de empleo y Sello Social

Como ya se ha indicado, uno de los objetivos de este ingreso mínimo vital es que sea una situación transitoria hacia una búsqueda activa de empleo. Por ello, para poder beneficiarse de esta prestación se establece la obligación de cumplir con itinerarios laborales o de inclusión, que se definirán a partir de convenios con autonomías y ayuntamientos.

También se crea el Sello Social: una acreditación para las empresas privadas que ayuden a los colectivos vulnerables con descuento en compras a través de la tarjeta social digital, que permitan su integración en el mercado de trabajo o que incorporen en sus plantillas a personas beneficiarias de esta prestación. Incluso va a haber incentivos de Seguridad Social para la contratación de los beneficiarios. La disposición adicional 1ª remite la regulación de este Sello Social a su desarrollo reglamentario.

Tarjeta Social Digital

Se crea la Tarjeta Social Digital con el objetivo de mejorar y coordinar las políticas de protección social impulsadas por las diferentes Administraciones públicas (disp. final 5ª, que modifica la disp. adic. 141ª LPGE/18).

Otras ventajas de cobrar el IMV

El beneficiario/a del IMV tiene derecho a la exención de las tasas universitarias por el estudio de títulos oficiales al menos durante el curso 2020/2021 (disp. trans. 5ª).

Y también a la exención de la aportación de los usuarios a la prestación farmacéutica ambulatoria (disp. final 3ª que añade la letra f) al art. 102.8 RDLeg 1/2015, texto refundido de la Ley de garantías y uso racional de los medicamentos y productos sanitarios).

Suspensión del derecho

El art. 14 recoge las causas por las que se puede suspender el cobro del ingreso mínimo vital, que son:

- – Pérdida temporal de algunos de los requisitos establecidos.

- – Incumplimiento temporal o indicios de ello por parte del titular del derecho o de alguno de los miembros de la unidad de convivencia de las obligaciones asumidas al acceder a la prestación, obligaciones recogidas en el art. 33.

- – Traslado al extranjero por un periodo, continuado o no, superior a 90 días naturales al año, sin haber comunicado a la entidad gestora con antelación el mismo ni estar debidamente justificado.

Si las causas de la suspensión persisten durante un año, el derecho a la prestación se extinguirá.

Extinción del derecho

Se dejará de percibir esta prestación (art. 15) por:

- – Fallecimiento del titular del derecho. Si otro miembro de la unidad de convivencia cumple con los requisitos para ser titular, se podrá presentación una nueva solicitud en el plazo de tres meses desde el fallecimiento.

- – Pérdida definitiva de alguno de los requisitos.

- – Resolución de un procedimiento sancionador.

- – Salida del territorio nacional sin comunicación (art. 14.2).

- – Incumplimiento reiterado de las condiciones asociadas a la compatibilidad del ingreso mínimo vital con las rentas del trabajo o la actividad económica por cuenta propia (art. 8.4).

Prestación económica transitoria de ingreso mínimo vital durante 2020

La disposición transitoria 1ª determina la prestación transitoria del ingreso mínimo vital durante 2020, para los beneficiarios de la asignación económica por hijo o menor a cargo, sin discapacidad o con discapacidad inferior al 33%, que cumplan determinados requisitos y cuya asignación económica sea inferior al importe de la prestación del ingreso mínimo vital. Esta prestación transitoria será incompatible con la percepción de la asignación económica por hijo o menor acogido a cargo, sin discapacidad o con discapacidad inferior al 33 %: no se podrá cobrar el ingreso mínimo vital si existe el mismo causante o beneficiario. Sin embargo, cabe la posibilidad de opción por una de ellas (art. 16 y disp. trans. 1ª.4).

La disposición transitoria 7ª regula la integración de la prestación por hijo o menor a cargo en la prestación del ingreso mínimo vital. A partir de la entrada en vigor de este real decreto-ley, no podrán presentarse nuevas solicitudes para la asignación económica por hijo o menor a cargo sin discapacidad o con discapacidad inferior al 33%, sin perjuicio de las personas beneficiarias que a 31 de diciembre de 2020 no cumplan los requisitos para ser beneficiarios del ingreso mínimo vital, que podrán ejercer el derecho de opción para volver a la asignación económica por hijo o menor a cargo del sistema de la Seguridad Social.

A partir del 31 de diciembre de 2020, los beneficiarios que mantengan los requisitos que dieron lugar al reconocimiento de la prestación transitoria pasarán a ser beneficiarios del ingreso mínimo vital (disp. trans. 1ª. 10).

Reintegro de las prestaciones indebidamente percibidas

El INSS podrá revisar de oficio las prestaciones que se estén percibiendo y declarar o exigir la devolución de los indebidamente percibido en los supuestos que se hayan extinguido las causas que por la que concedió, o cuando el importe a percibir sea inferior al importe percibido (art. 17).

Infracciones y sanciones

El artículo 34 recoge qué infracciones se pueden aplicar a los sujetos responsables: infracciones leves, como no entregar la documentación requerida; infracciones graves, caso de no comunicar posibles cambios en la situación del hogar; o infracciones muy graves, como puede ser actuar fraudulentamente con el fin de obtener prestaciones indebidas o superiores a las que correspondan.

La sanción va de un simple apercibimiento en el primer caso a la pérdida de la ayuda y el pago de una cuantía equivalente a seis meses (art. 35).

Comisión de seguimiento Consejo Consultivo

El artículo 30 recoge la creación de la Comisión de seguimiento de la aplicación del ingreso mínimo vital y sus correspondientes funciones, la cual estará presidida por el Ministro de Inclusión, Seguridad Social y Migraciones, y contará con la presencia del Secretario de Estado de Seguridad Social, a la que se sumará un Consejo Consultivo del ingreso mínimo vital, como órgano de cooperación con las entidades del Tercer Sector de Acción Social.

También se crea el Consejo Consultivo, como órgano de consulta y participación con las entidades del Tercer Sector de Acción Social y las organizaciones sindicales y empresariales (art. 31).

El resultado del ingreso mínimo vital y de las distintas estrategias y políticas de inclusión será evaluado anualmente por la Autoridad Independiente de Responsabilidad Fiscal (AIReF), mediante la emisión de la correspondiente opinión (art. 28).

Inclusión en el Registro de Prestaciones Sociales Publicas

De acuerdo con la disposición adicional 2ª, las prestaciones del ingreso mínimo vital se incluyen en el Registro de Prestaciones Sociales Públicas, modificando así el art. 3, añadiendo el párrafo p, del RD 397/1996, 1 mar., por el que se regula el registro de prestaciones sociales públicas (disp. final 1ª) y la LGSS, adicionando un nuevo párrafo ñ al art. 72.2.

Modificación de la LGSS

La disposición final 4ª modifica distintos artículos de la LGSS para adecuar esta nueva prestación al Sistema General de la Seguridad Social. De entre estas modificaciones, destacamos la del artículo 42.1.c LGSS, para para incluir la prestación del ingreso mínimo dentro de la acción protectora del sistema de la Seguridad Social y así incorporar las necesarias obligaciones de facilitación de datos para el reconocimiento, gestión y supervisión de la prestación por parte del Ministerio de Hacienda, comunidades autónomas, diputaciones forales, Ministerio del Interior, mutuas colaboradoras con la Seguridad Social, Instituto de Mayores y Servicios Sociales y organismos competentes autonómicos.

También se da nueva redacción a los arts. 351, 352 y 353 LGSS, que enumeran las prestaciones familiares no contributivas, la asignación económica de hijo o menor a cargo y sus cuantías.

Futuro Reglamento de aplicación

Con la disposición final 10ª se abre la posibilidad de la redacción de un reglamento que fije las condiciones para situaciones individuales de caídas de ingresos en un año, y para que el afectado no tenga que esperar todo el año.

Declarado exento en IRPF el ingreso mínimo vital

REAL DECRETO-LEY 39/2020, DE 29 DE DICIEMBRE (BOE 30-12-2020)

Se declara exento en el IRPF el ingreso mínimo vital; se amplía el crédito para dar un cumplimiento urgente a sentencias de responsabilidad patrimonial del Estado; y se amplía en 1 año los plazos para efectuar la materialización de la reserva para inversiones en Canarias (RIC).

| Real Decreto-ley 39/2020, de 29 de diciembre, de medidas financieras de apoyo social y económico y de cumplimiento de la ejecución de sentencias (BOE 30-12-2020) |

| Materias afectadas:• Impuesto sobre la Renta de las Personas Físicas. |

| Fecha de entrada en vigor: 30-12-2020 |

La situación de emergencia económica y social ocasionada por la pandemia sigue exigiendo la adopción de medidas sociales y económicas de apoyo para poder seguir atendiendo las circunstancias de urgencia. Así, este nuevo Real Decreto-ley 39/2020 adopta estas nuevas medidas fiscales:

Modificación del art. 7, y) LIRPF: exención del ingreso mínimo vital (artículo 1)

Se modifica el artículo 7, letra y de la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas y de modificación parcial de las leyes de los Impuestos sobre Sociedades, sobre la Renta de no Residentes y sobre el Patrimonio, declarando exento en el Impuesto sobre la Renta de las Personas Físicas el ingreso mínimo vital en iguales condiciones que las demás prestaciones públicas sociales establecidas por las CCAA y otras entidades locales para atender a colectivos en riesgo de exclusión social.

Tanto el ingreso mínimo vital como estas otras ayudas quedan exentas hasta un importe máximo anual conjunto de 1,5 veces el indicador público de rentas de efectos múltiples.

Ampliación de crédito al Ministerio de Hacienda (artículo 2)

Se amplía el crédito por importe de 638.000.000 de euros con cargo a la deuda pública, para dar un cumplimiento urgente a la sentencia del Tribunal Supremo 1404/2020 y otras sentencias de responsabilidad patrimonial del Estado, de obligada ejecución en plazo.

Inclusión de una nueva DT 8ª en la Ley 19/1994, de 6 de julio (Disposición final segunda)

Se modifica la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias, con la inclusión de una nueva Disposición Transitoria 8ª para ampliar en 1 año los plazos para efectuar la materialización de la reserva para inversiones en Canarias (RIC) dotada con beneficios obtenidos en períodos impositivos iniciados en el 2016 y para las inversiones anticipadas realizadas en 2017.

Texto normativo del RDL 20/2020, 29 mar. AQUÍ.

ASELEC, asesoría y abogados

Fuente: WOLTERS KLUWER

Foto: Freepick

Buenas tardes quisiera saber si vosotros gestionáis el ingreso mínimo vital o si podéis recomendarme a alguien de su entorno un saludo gracias

Estimado Elvin,

En relación a su consulta, indicarle que desde el Dpto. Jurídico de Aselec Consultores, nos ocupamos de estudiar cada caso en concreto para constatar que el solicitante cumple con los requisitos necesarios y en su caso, tramitarle y solicitarle el Ingreso Mínimo Vital.

En caso de estar interesado en dicha ayuda, puede contactar con nosotros en el teléfono 968909747 o bien a través del correo aselec@aselecconsultores.com

Estaremos encantados de atenderle.

Un saludo,

ASELEC