Tabla de contenidos

Tanto el Impuesto sobre el Valor Añadido (IVA) como el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP y AJD), gravan la transmisión de bienes y derechos, pero, ¿cuándo aplicamos uno u otro?

Cuándo se tributa por IVA y cuándo por ITP y AJD

La diferencia básica es que se aplica el IVA cuando quien transmite es empresario o profesional y se aplica el concepto “Transmisiones Patrimoniales Onerosas” (TPO) del ITP y AJD, cuando quien transmite es un particular

En efecto, aplicamos el IVA en la transmisión cuando, quien transmite es empresario o profesional, entendiendo como tales, según el Artículo 5 de la LEY del IVA:

- Quienes realicen actividades empresariales o profesionales, salvo que las efectúen exclusivamente a título gratuito.

- Las sociedades mercantiles.

- Quienes realicen una o varias entregas de bienes o prestaciones de servicios que

- supongan la explotación de un bien corporal o incorporal con el fin de obtener ingresos continuados en el tiempo (Arrendadores de bienes).

- Quienes efectúen la urbanización de terrenos o la promoción, construcción o

- rehabilitación de edificaciones destinadas, en todos los casos, a su venta, adjudicación o cesión por cualquier título.

- Quienes realicen a título ocasional las entregas de medios de transporte nuevos.

Por otro lado, se aplica el concepto de Transmisiones Patrimoniales Onerosas del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP y AJD) cuando quien transmite es un particular, en cuyo caso no se aplicaría el IVA.

¿Qué opción interesa más a un empresario?

El IVA que soporta el empresario es deducible en la declaración correspondiente por lo que no supone un coste, mientras que los importes abonados en el ITP sí.

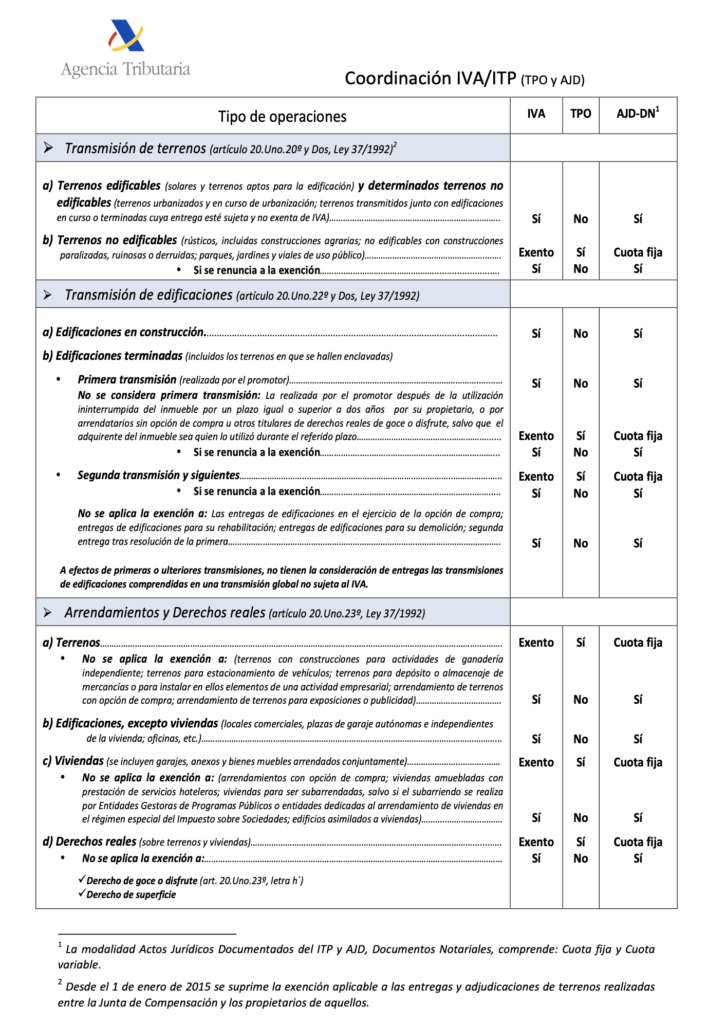

En el siguiente cuadro resumen de la Agencia Tributaría, podemos ver la coordinación del IVA y el ITP:

Coordinación con Actos Jurídicos Documentados

IVA: La imposición por AJD, en su modalidad documentos notariales (DN) es plenamente compatible con el gravamen por el IVA. Grava las escrituras, actas y testimonios notariales a través de una cuota fija y de una cuota variable (primeras copias).

TPO: La imposición por TPO es incompatible con la cuota variable de AJD (DN), por lo que las operaciones sujetas a TPO que se formalicen en documento notarial quedarán sujetas únicamente a la cuota fija de AJD.

Sabiendo entonces que la base imponible en la modalidad de Transmisiones Patrimoniales Onerosas (TPO) está constituida por el valor real del bien transmitido o del derecho que se constituya o ceda, es interesante indicar que tipos de gravamen se aplican en la Región de Murcia:

- 8 por ciento tipo general para la transmisión de inmuebles.

- 4 por ciento transmisión de bienes muebles y semovientes; transmisiones de viviendas calificadas administrativamente de protección oficial de régimen especial.

- 3 por ciento en las transmisiones sujetas y exentas de IVA sin renuncia a la exención; para las adquisiciones de inmuebles destinados a vivienda habitual por familias numerosas y para las adquisiciones de inmuebles destinados a vivienda habitual por jóvenes de edad inferior o igual a 35 años.

- 2 por ciento en las viviendas entregadas a inmobiliaria para la compra de una nueva.

- 1 por ciento para la constitución de derechos reales de garantía, pensiones y fianzas; constitución de préstamos; cesión de créditos.

Importante a la hora de adquirir una vivienda

Por último, es importante conocer qué impuesto se aplica a la hora de adquirir una vivienda.

Dependerá de si se trata de una primera entrega o una vivienda usada, entendiéndose como primera entrega cuando la construcción o rehabilitación esté terminada, salvo que las viviendas se hubiesen utilizado de forma continuada por un plazo igual o superior a dos años por personas distintas de los adquirentes.

En caso de que se trate de una primera entrega (vivienda nueva), tributan por el IVA, mientras que si se tratan de segundas y ulteriores entregas de viviendas (viviendas usadas) tributan por el ITP.

En cuanto a los tipos impositivos establecidos actualmente en IVA son:

- 10% con carácter general.

- 4% cuando se trate de viviendas de protección oficial de régimen especial o de promoción pública.

Esperamos que ahora tengas más claro cómo tributa la transmisión de bienes y derechos y qué impuesto se debe aplicar en cada caso.

De cualquier modo, siempre, con el objetivo de evitar errores en la declaración de sus operaciones y tener la tranquilidad de que su tributación es la correcta, no dudes en contactar con profesionales expertos en asesoría fiscal como ASELEC Consultores, dispuestos a resolver tus dudas.