Tabla de contenidos

NUEVA INFORMACIÓN EN LAS CUENTAS ANUALES “DECLARACIÓN DE IDENTIFICACIÓN DEL TITULAR REAL”

La Orden JUS/319/2018, de 21 de marzo, aprobó los nuevos modelos para la presentación en el Registro Mercantil de las cuentas anuales para los ejercicios cerrados con posterioridad al 1 de enero de 2017. Estos nuevos modelos, como novedad principal, incluyen un documento denominado “Declaración de Identificación del Titular Real”.

Este nuevo documento debe contener una serie de información extra-contable para dar cumplimiento a lo establecido en la Directiva 2015/849 del Parlamento Europeo y del Consejo de 20 de mayo de 2015, relativa a la prevención del blanqueo de capitales o la financiación del terrorismo. En estos términos, los administradores de la entidad que deposita sus cuentas anuales, son los sujetos obligados a identificar al titular real de las mismas, según lo dispuesto en la Ley 10/2010, de 28 de abril de prevención del blanqueo de capitales y de la financiación del terrorismo.

Lo expuesto anteriormente, hace que nos preguntemos,

¿Qué se entiende por TITULAR REAL?

Entendemos por TITULAR REAL a la persona o personas físicas que en última instancia posean o controlen, directa o indirectamente, un porcentaje superior al 25 por ciento del capital o de los derechos de voto de una persona jurídica, o que por otros medios ejerzan el control, directo o indirecto, de la gestión de una persona jurídica.

En términos generales, tendrán la consideración de titular real:

a) La persona física que en última instancia posea o controle, directa o indirectamente, un porcentaje superior al 25 por ciento del capital o de los derechos de voto de una persona jurídica.

b) Cuando no exista una persona física que posea o controle, directa o indirectamente, un porcentaje superior al 25 por ciento del capital o de los derechos de voto de la persona jurídica, o que por otros medios ejerza el control, directo o indirecto, de la persona jurídica, se considerará que ejerce dicho control el administrador o administradores.

c) La persona o personas físicas que sean titulares o ejerzan el control del 25 por ciento o más de los bienes de una persona jurídica que administre o distribuya fondos, o, cuando los beneficiarios estén aún por designar, la categoría de personas en beneficio de la cual se ha creado o actúa principalmente la persona o instrumento jurídicos.

Este documento tiene carácter obligatorio para todas las personas jurídicas domiciliadas en España que depositan cuentas en el Registro Mercantil (salvo alguna excepción, como las sociedades que cotizan en un mercado regulado) y debe ser cumplimentado independientemente del modelo utilizado para ello, ya sea “modelo normal”, “modelo abreviado” o “modelo PYME”. Sólo no es exigible a quien formule y deposite cuentas consolidadas, ya que se deberá acompañar en sus cuentas individuales.

De la declaración debidamente depositada, previa su calificación por el registrador mercantil, se dará la publicidad prevista en el artículo 30.3 de la Directiva 2015/849, con sujeción, en su caso, a las normas sobre protección de datos de carácter personal. El acceso a su información se hará de conformidad con las reglas de “publicidad formal” del Registro Mercantil.

A estos efectos indicar que, la Confederación Española de la Pequeña y Mediana Empresa y el Consejo General del Notariado, interpusieron un recurso contencioso-administrativo contra la orden que aprobó los nuevos modelos de cuentas anuales por entender que la cumplimentación de este nuevo documento atenta contra “el derecho a la intimidad de los pequeños y medianos empresarios».

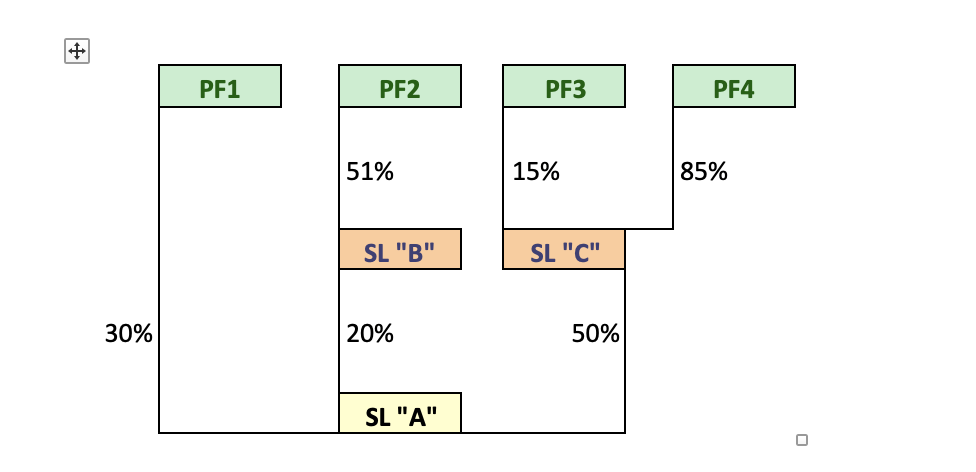

Para facilitar la comprensión de lo expuesto anteriormente, realizamos un ejemplo gráfico donde vamos a determinar el titular real de la SL “A”.

ejemplo de titular real en cuentas anuales

Concluímos que hay dos titulares reales en la SL “A”:

- PF1 (persona física 1), mediante un control directo del 30% sobre SL “A”.

- PF4 (persona física 4), mediante un control indirecto del 50% sobre la SL”A” a través de su 85% de participación sobre la SL “C”.

Puede interesarte

CUENTAS ANUALES: PLAZO, PASOS PREVIOS Y NOVEDADES

CÓMO APUNTAR EN CONTABILIDAD LOS GASTOS COMUNES DE LOS AUTÓNOMOS

En ASELEC asesoría y abogados, son los profesionales en Derecho Contable quienes prestan los servicios de asesoramiento tanto para empresas, organizaciones y entidades con personal administrativo propio, como para pequeñas empresas y profesionales que externalizan la contabilidad en nuestro despacho.

Estos son algunos de nuestros servicios en el área contable

Asesoría Contable Externa.

-

-

-

- Asesoramiento permanente en materia contable a través de consultas.

- Asesoramiento en el diseño e implantación de Planes Especiales de Contabilidad.

- Revisión, Regularización y Cierre de Contabilidades.

- Elaboración y Presentación de Libros Contables obligatorios.

- Elaboración y Presentación de Cuentas Anuales Obligatorias.

-

-

Confección y llevanza de Contabilidades.

-

-

-

-

- Digitalización y registro de documentos.

- Confección de Contabilidades por expertos contables.

- Elaboración y Presentación de Libros Contables obligatorios.

- Elaboración y Presentación de Cuentas Anuales Obligatorias.

- Emisión de Informes Contables.

-

-

-

Servicios Contables Avanzados.

-

-

-

- Informes de Análisis de los Estados Contables.

- Diagnóstico de la Posición Económica y Financiera de la empresa.

- Análisis de Costes y Planes de Mejora de la Cuenta de Resultados.

- Revisión y Verificación del registro contable de operaciones.

- Reconstrucción Contable por pérdidas de información o desactualización.

- Informes económicos en situaciones de crisis (Insolvencia y Concurso de Acreedores, Expedientes de Regulación de Empleo, Pruebas Periciales, etc.).

-

-

Si tienes alguna duda o pregunta acerca de este tema o deseas ampliar información, no dudes en ponerte en contacto con nosotros. Estamos encantados de poder ayudarte a mejorar la gestión de las finanzas de tu empresa.

Marga Velasco.

Economista

Dpto. Fiscal-Contable

Aselec, asesoría y abogados