¿Qué pasa con esas facturas que no contabilicé el año pasado por haberlas recibido después del cierre? ¿Puedo contabilizarlas y deducirlas este año?

Deducción y registro de gastos de ejercicios anteriores

leer más

¿Qué pasa con esas facturas que no contabilicé el año pasado por haberlas recibido después del cierre? ¿Puedo contabilizarlas y deducirlas este año?

Este mes de julio las empresas deben depositar las primeras Cuentas Anuales afectadas por la reforma del PGC.

¿Te han concedido una subvención y no tienes claro cómo realizar su registro contable? ¿Debes esperar a recibir el ingreso para que quede reflejada en el balance de la sociedad? ¿En qué momento se imputan los ingresos correspondientes? En la entrada de hoy daremos respuesta a todas estas preguntas.

La reciente prohibición de los softwares de doble uso puede acarrear multas de hasta 150.000 euros para los infractores. Sigue leyendo y te lo contamos.

Cuando la sociedad no puede devolver a los socios o administradores el dinero que aportaron, ¿qué opciones tenemos para evitar problemas con la Inspección Tributaria?

¿Cuáles son principales obligaciones fiscales y registrales de las entidades sin fines lucrativos que funcionan como asociación, unión, fundación u ONG?

NUEVA INFORMACIÓN EN LAS CUENTAS ANUALES...

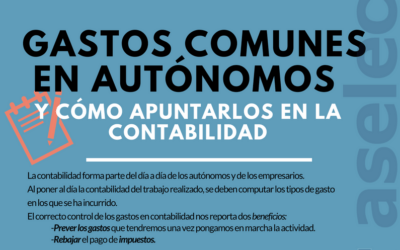

INFOGRAFIA ASELEC con las principales partidas en las que puede incurrir un autónomo, para que pueda computarlos como gastos en su actividad. Descárgala y tenla a mano para consultarla.