Tabla de contenidos

La Región de Murcia se encontraba hasta hace bien poco entre las comunidades autónomas más caras en lo que al Impuesto de Sucesiones y Donaciones se refiere y ello a pesar de que, en los últimos años se han ido introduciendo cada vez más bonificaciones para abaratar dicho tributo.

Sin embargo, la gran reforma se ha introducido este año 2018 por el gobierno autonómico, pues no hay que olvidar que estamos ante un tributo cedido, y afecta principalmente a las herencias y donaciones entre parientes del Grupo II, es decir, descendientes y adoptados de 21 años o más, cónyuges, ascendientes y adoptantes.

Así, la modificación más significativa tiene lugar en las bonificaciones en cuota tanto en la modalidad de sucesiones como de donaciones, que aumenta hasta el 99 %, haciendo prácticamente invisible este impuesto cuando se trata de transmisiones entre ascendientes, descendientes y cónyuges.

Podemos comparar las reducciones y bonificaciones que se venían aplicando antes de la reforma llevada a cabo, y las que han entrado en vigor a partir del 1 de enero de 2018 a través de las siguientes infografías:

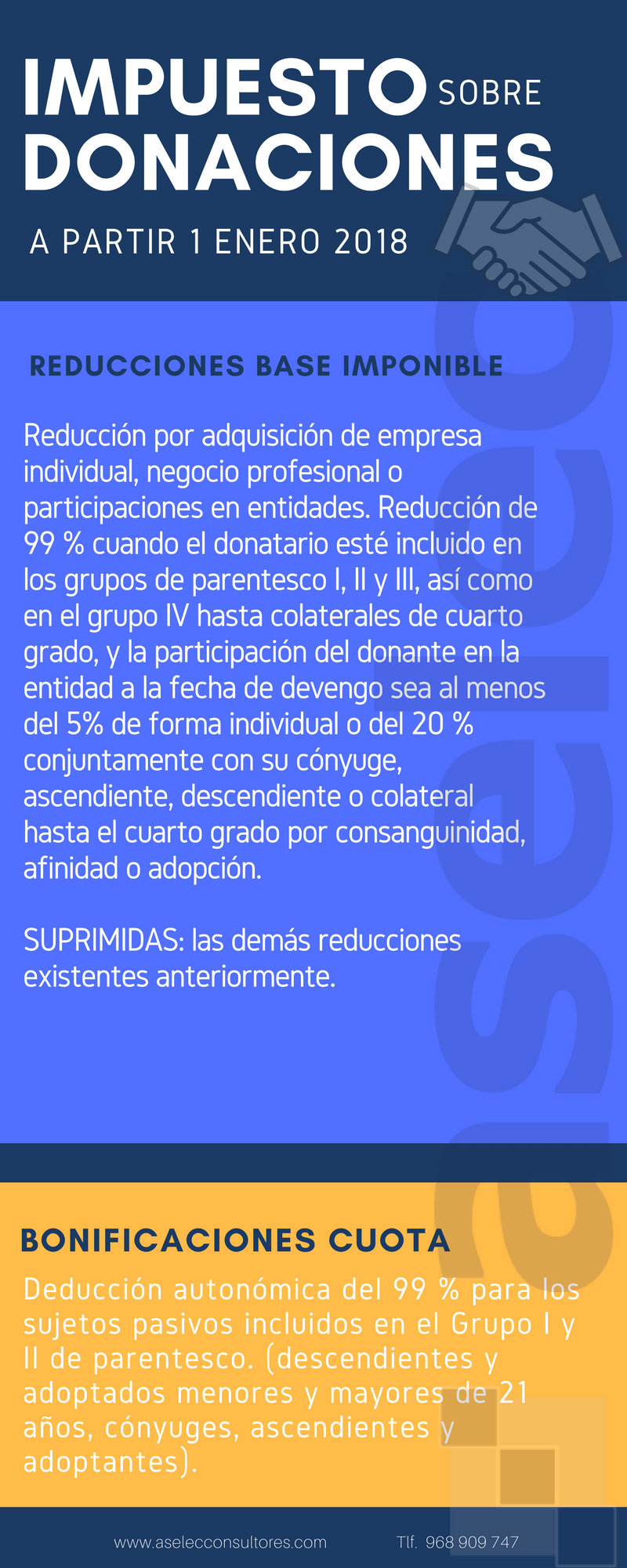

REDUCCIONES EN EL IMPUESTO DE SUCESIONES:

REDUCCIONES EN EL IMPUESTO SOBRE DONACIONES:

Reducciones Impuesto sobre Donaciones hasta 2017 en Murcia

El punto clave de la reforma reside en la deducción en cuota del 99 % para el grupo I y II de parentesco en el que se encuadran los descendientes y adoptados menores y mayores de 21 años, cónyuges, ascendientes y adoptantes que son los verdaderamente beneficiados por esta modificación legislativa, tanto en su modalidad de sucesiones como donaciones.

Así, en las infografías, podemos observar como la reducción por adquisición de empresa individual, negocio profesional o participaciones en entidades tanto si la transmisión se produce mortis causa o inter vivos, ha ampliado su aplicación subjetiva hasta el cuarto grado de parentesco. Mientras que, el resto de reducciones en la base imponible del impuesto previstas anteriormente a la presente modificación y que les son de aplicación a los grupos I y II de parentesco, han quedado inoperantes gracias al 99 % de deducción en cuota introducida en la reciente reforma.

En consecuencia, y como venimos adelantando, las grandes favorecidas de esta gran reforma son sin duda las transmisiones patrimoniales llevadas a cabo entre padres e hijos, que en lugar de quedar amparadas por las reducciones previstas en la antigua ley y que estaban sujetas al cumplimiento de estrictos requisitos para su aplicación, ahora quedan prácticamente exentas de tributar habida cuenta de la deducción del 99 % en cuota con la que se pueden beneficiar desde el pasado 1 de enero de 2018 (anteriormente 60 %) y que no se encuentra condicionada al cumplimiento de ningún requisito de hecho, aunque sí a algún requisito de tipo formal, como el reflejo en escritura pública con expresión del origen de los fondos en las Donaciones.

En cuanto al resto de reducciones y bonificaciones estatales y autonómicas permanecen inalterables, siendo éste un paso más en el camino a reducir el coste de heredar o donar bienes entre ascendientes, descendientes y cónyuges que comenzó en el año 2015, debiendo confiar en que continúe su progresiva reducción para que, la Región de Murcia, deje de situarse entre una de las Comunidades Autónomas donde más caro resulta heredar o donar bienes.

No obstante, la Administración Tributaria viene demostrando un criterio estricto en la aplicación de los tributos, por lo que le aconsejamos que estas operaciones se realicen bajo la supervisión profesional.

Desde ASELEC asesoría y abogados estamos a su disposición para asesorarle sobre este particular asunto.

Estefania Belchí Poveda

Abogada

Dpto.Jurídico

ASELEC asesoría y abogados