Tabla de contenidos

Modelo 232, o Declaración informativa de operaciones vinculadas y de operaciones y situaciones relacionadas con países o territorios calificados como paraísos fiscales, debe presentarse entre el 1 y el 30 de noviembre.

Respondemos a las dudas y cuestiones más relevantes relacionadas con esta obligación fiscal, que quizás debes cumplir antes de finalizar este mes.

Si durante el pasado ejercicio tu sociedad realizó alguna de las operaciones que se enmarcan en las mencionadas, recuerda que deberás comprobar si estás obligado/a a declararlas mediante el Modelo 232 , aprobado por la Orden HFP/816/2017, cuyo plazo de presentación es este mes de noviembre, en concreto antes del día 30.

¿Quiénes están obligados a presentar el modelo 232?

Están obligados todos los contribuyentes del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no residentes que actúen mediante establecimiento permanente, así como las entidades en régimen de atribución de rentas constituidas en el extranjero con presencia en territorio español, que realicen operaciones con personas o entidades vinculadas en los términos previstos en la Ley del Impuesto sobre Sociedades.

¿Qué son las operaciones vinculadas?

A efectos del Impuesto sobre Sociedades, según se establece en el artículo 18.2 de la LIS constituyen operaciones vinculadas las efectuadas entre personas o entidades vinculadas, teniendo esta consideración:

- Una entidad y sus socios o partícipes y sus consejeros o administradores, salvo en lo correspondiente a la retribución por el ejercicio de sus funciones.

- Una entidad y los cónyuges o personas unidas por relaciones de parentesco, en línea directa o colateral, por consanguinidad o afinidad hasta el tercer grado de los socios o partícipes, consejeros o administradores.

- Dos entidades que pertenezcan a un grupo.

- Una entidad y los consejeros o administradores de otra entidad, cuando ambas entidades pertenezcan a un grupo.

- Una entidad y otra entidad participada por la primera indirectamente en, al menos, el 25 por ciento del capital social o de los fondos propios.

- Dos entidades en las cuales los mismos socios, partícipes o sus cónyuges, o personas unidas por relaciones de parentesco, en línea directa o colateral, por consanguinidad o afinidad hasta el tercer grado, participen, directa o indirectamente en, al menos, el 25 por ciento del capital social o los fondos propios.

- Una entidad residente en territorio español y sus establecimientos permanentes en el extranjero.

¿Qué información se declara en el modelo 232?

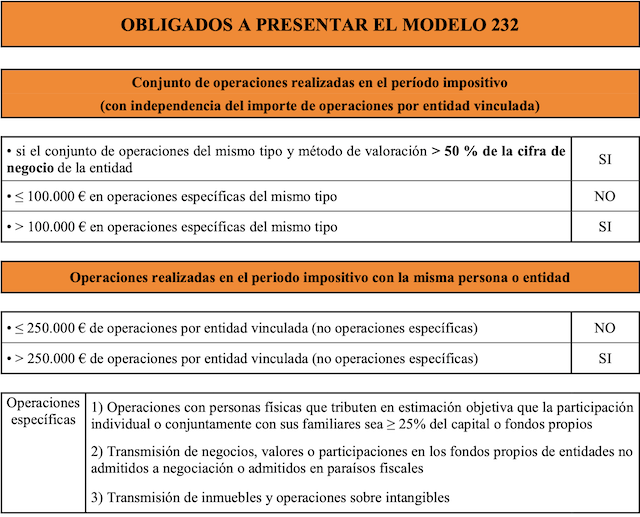

1. Operaciones con personas o entidades vinculadas.

- Operaciones realizadas con la misma persona o entidad vinculada siempre que el importe de la contraprestación del conjunto de operaciones en el período impositivo supere los 250.000 euros, de acuerdo con el valor de mercado.

- Operaciones específicas, siempre que el importe conjunto de cada una de este tipo de operaciones en el período impositivo supere los 100.000 euros.

- A estos efectos, tienen la consideración de operaciones específicas, aquellas operaciones excluidas del contenido simplificado de la documentación a que se refieren los artículos 18.3 de la Ley del Impuesto sobre Sociedades y 16.5 del Reglamento del Impuesto sobre Sociedades. Se citan como ejemplo, las operaciones de transmisión de valores o las operaciones sobre inmuebles.

- Además, independientemente del importe de la contraprestación del conjunto de operaciones realizadas con la misma persona o entidad vinculada, existirá siempre la obligación de presentar el modelo 232 respecto de aquellas operaciones del mismo tipo (y mismo método de valoración), siempre que el importe del conjunto de dichas operaciones en el período impositivo supere el 50% de la cifra de negocios de la entidad.

2. Operaciones vinculadas con reducción de rentas procedentes de determinados activos intangibles.

Debe cumplimentarse en aquellos casos en que el contribuyente aplique la reducción prevista en el artículo 23 de la LIS, porque obtiene rentas como consecuencia de la cesión de determinados intangibles a personas o entidades vinculadas.

3. Operaciones con paraísos fiscales.

En todo caso, se debe cumplimentar la información de «Operaciones y situaciones relacionadas con países o territorios calificados como paraísos fiscales», cuando el contribuyente realice operaciones en países o territorios calificados como paraísos fiscales independientemente de su importe.

Forma de presentación del Modelo 232

La presentación de la Declaración Informativa de operaciones vinculadas y de operaciones y situaciones relacionadas con países o territorios considerados paraísos fiscales (Modelo 232), debe realizarse obligatoriamente por vía electrónica.

Si aún no tienes claro si tu empresa está obligada o no a presentar esta Declaración Informativa de Operaciones Vinculadas, no dudes en ponerte en contacto con la asesoría fiscal de ASELEC Consultores y recibirás todo el asesoramiento que necesitas.

Recuerda que el plazo de presentación finaliza el 30 de noviembre.

_____________________________