Tabla de contenidos

Nos ocupamos hoy de conocer cuáles son los impuestos y las obligaciones fiscales del alquiler turístico o vacacional.

El aumento cada vez más significativo del uso de alojamientos privados que se destinan al alquiler turístico o vacacional tiene como consecuencia el aumento de consultas acerca de la fiscalidad de este tipo de arrendamientos.

Así pues, si eres es arrendador de algún inmueble de tu propiedad y has decidido destinarlo a este fin a través de una plataforma dedicada al alquiler vacacional, estamos seguros de que la siguiente información te va a interesar, porque vamos a detallar cuáles son los impuestos y tributos que debes pagar, así como las obligaciones fiscales de información que también se derivan de este alquiler turístico o vacacional de inmuebles.

Actividad de alquiler de un apartamento turístico.

Se considera arrendamiento para uso distinto de vivienda, aquel arrendamiento que, recayendo sobre una edificación, tenga como destino primordial uno distinto que el de satisfacer la necesidad permanente de vivienda del arrendatario.

Por tanto, cuando se produzca la cesión temporal de uso de la totalidad de una vivienda amueblada y equipada en condiciones de uso inmediato, comercializada o promocionada en canales de oferta turística y realizada con finalidad lucrativa se tratará de un alquiler turístico, que se someterá a un régimen específico, según establece el art.5 e) de la Ley 29/1994, de 24 de noviembre, de Arrendamientos Urbanos.

IAE del alquiler turístico o vacacional.

Con la finalidad de realizar una correcta clasificación en las Tarifas del IAE, De acuerdo con la regla 4ª.1 de la Instrucción para la aplicación de las Tarifas del IAE, existen diferentes posibilidades dentro de la actividad de alquiler de apartamentos turísticos:

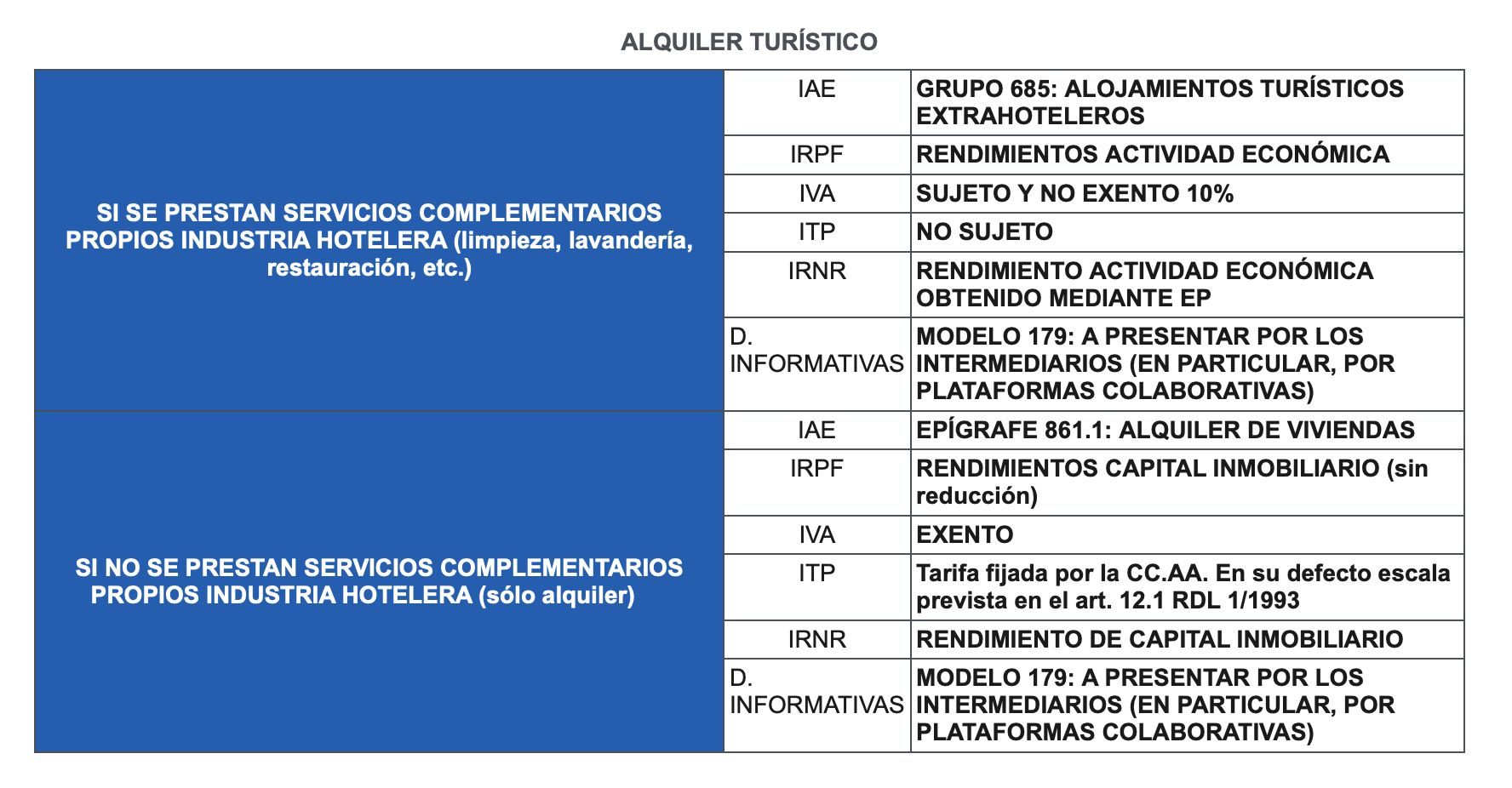

- En primer lugar, cabe analizar la actividad por la que una persona o entidad cede, a cambio de un precio, apartamentos por periodos de tiempo determinados prestando servicios de hospedaje tales como limpieza de inmuebles, cambio de ropa, custodia de maletas, puesta a disposición del cliente de vajilla, enseres y aparatos de cocina, y a veces, prestación de servicios de alimentación. En este sentido, las Tarifas del IAE clasifican la actividad el epígrafe 685 “Alojamientos turísticos extrahoteleros”, en el que se encuentran aquellas actividades que tengan la naturaleza de servicios de hospedaje, pero que se presten en establecimientos distintos a los hoteles y moteles, hostales y pensiones, fondas y casas de huéspedes, hoteles-apartamentos, empresas organizadas o agencias de explotación de apartamentos privados, y campamentos turísticos tipo camping. En particular, tienen su encuadre en dicho grupo los servicios de hospedaje prestados en fincas rústicas, casas rurales y hospederías en el medio rural, así como albergues juveniles, pisos y similares.

- En segundo lugar, debemos analizar el supuesto en el que una persona o entidad propietaria de un apartamento turístico lo arrienda a una entidad mercantil o persona física que lo explota como establecimiento extrahotelero, contratando ésta, su ocupación con touroperadores y/o el personal necesario y asumiendo todos los riesgos de la explotación. La persona o entidad propietaria del apartamento turístico desarrolla la actividad de arrendamiento de inmuebles clasificada en el epígrafe 861.2 “Alquiler de locales industriales y otros alquileres NCOP” (consulta DGT V2540-08).

- En tercer lugar, cabe estudiar el supuesto que dicha actividad consista, exclusivamente, en el arrendamiento por períodos de tiempo de casas o parte de las mismas, sin prestar ningún servicio propio de la actividad de hospedaje y limitándose a poner a disposición del arrendatario las instalaciones. Por tanto, en la medida en que esto sea así, estaremos ante una actividad propia del epígrafe 861.1 “Alquiler de viviendas”, debiendo el titular de la actividad, en principio, darse de alta y tributar por el mismo.

IRPF del alquiler turístico o vacacional

Con carácter general, los rendimientos derivados del alquiler de apartamentos turísticos tendrán la consideración de rendimientos del capital inmobiliario.

Para que proceda esa calificación, el alquiler se tiene que limitar a la mera puesta a disposición de un inmueble durante un periodo de tiempo, sin que vaya acompañado de la prestación de servicios propios de la industria hotelera. A modo de ejemplo, no se consideran como tales: los servicios de limpieza realizados antes de la llegada de los inquilinos o tras la salida de éstos o la entrega y recogida de llaves en el momento de la entrada y salida de los clientes.

Los rendimientos obtenidos por el arrendamiento se declararán por el titular del inmueble o del derecho que le habilita para la cesión (por ejemplo, en el caso de un usufructuario del inmueble que cede el mismo) por la diferencia entre los ingresos íntegros y los gastos fiscalmente deducibles.

Al rendimiento neto resultante de esa operación no le resultará aplicable la reducción del 60% prevista en el artículo 23.2 de la Ley de IRPF, ya que los apartamentos de uso turístico no tienen por finalidad satisfacer una necesidad permanente de vivienda sino cubrir una necesidad de carácter temporal.

Los periodos de tiempo en los que el inmueble no haya sido objeto de cesión, generan la correspondiente imputación de renta inmobiliaria, al igual que cualquier otro inmueble, cuya cuantía sería el resultado de aplicar el porcentaje de imputación que corresponda (1,1% o 2%) al valor catastral del inmueble, y en función del número de días que no haya estado cedido con fines turísticos (o, en su caso, arrendado).

No obstante, el arrendamiento se puede entender como una actividad empresarial y los rendimientos derivados de la misma tendrán la consideración de rendimientos de actividades económicas cuando, además de poner a disposición el inmueble, se ofrezcan, durante la estancia de los arrendatarios, servicios propios de la industria hotelera como pueden ser: servicios periódicos de limpieza, de cambio de ropa, de restauración, de ocio u otros de naturaleza análoga o cuando, sin prestar tales servicios, se disponga de una persona con contrato laboral y jornada completa para la ordenación de la actividad.

Te interesa

IVA del alquiler turístico o vacacional

A efectos del IVA, quien realiza arrendamientos de alojamientos turísticos o vacacionales tiene la condición de empresario y estos ingresos están sujetos al impuesto según lo establecido en el artículo 4.uno de la Ley del IVA.

Asimismo, conforme a la doctrina de la Dirección General de Tributos (consulta V0420-18 entre otras), están exentos del IVA aquellos arrendamientos de alojamientos turísticos en los que el arrendador NO presta servicios típicos de la industria hotelera. En estos casos, el arrendador no debe presentar ni ingresar el IVA.

En caso de prestarse servicios propios de la industria hotelera, el arrendamiento de un apartamento turístico deberá tributar al tipo reducido del 10% como un establecimiento hotelero por aplicación del artículo 91.uno.2. 2º de la Ley del IVA y de acuerdo con el criterio de la Dirección General de Tributos (consulta V0714-15).

La Ley 37/1992 del IVA expone como ejemplos de “servicios complementarios propios de la industria hotelera” los de restaurante, limpieza, lavado de ropa u otros análogos (art 20.uno.23º. b.).

En este sentido, los servicios de hospedaje se caracterizan por extender la atención a los clientes más allá de la mera puesta a disposición de un inmueble o parte del mismo. Es decir, la actividad de hospedaje se caracteriza, a diferencia de la actividad de alquiler de viviendas, porque normalmente comprende la prestación de una serie de servicios tales como recepción y atención permanente y continuada al cliente en un espacio destinado al efecto, limpieza periódica del inmueble y el alojamiento, cambio periódico de ropa de cama y baño, y puesta a disposición del cliente de otros servicios (lavandería, custodia de maletas, prensa, reservas etc.), y, a veces, prestación de servicios de alimentación y restauración. (Consultas DGT V0081.16 y V0575.15)

Por el contrario, no se consideran servicios complementarios propios de la industria hotelera los que a continuación se citan:

- Servicio de limpieza del apartamento prestado a la entrada y a la salida del periodo contratado por cada arrendatario.

- Servicio de cambio de ropa en el apartamento prestado a la entrada y a la salida del periodo contratado por cada arrendatario.

- Servicio de limpieza de las zonas comunes del edificio (portal, escaleras y ascensores) así como de la urbanización en que está situado (zonas verdes, puertas de acceso, aceras y calles).

- Servicios de asistencia técnica y mantenimiento para eventuales reparaciones de fontanería, electricidad, cristalería, persianas, cerrajería y electrodomésticos.

Obligaciones de información del alquiler turístico o vacacional

Desde 2018 se establece una nueva obligación de suministro de información relativo a los arrendamientos de viviendas con fines turísticos a través del modelo 179, que deben presentar las personas o entidades que intermedien en la cesión de uso de viviendas con fines turísticos (ya sean analógicos o digitales); y, en particular, las denominadas “plataformas colaborativas” que intermedien en dichas cesiones.

Todos los detalles de esta nueva obligación de suministro de información la tienes en nuestro blog, y puedes consultarlo aquí:

Para una mejor comprensión de todo lo expuesto, resumimos la información en este cuadro:

Si aún tienes alguna duda acerca de la fiscalidad de tu vivienda arrendada o necesitas ampliar esta información, no dudes en contactar con nuestra asesoría fiscal. Estaremos encantados de ayudarte.

Silvana Ricci

Economista Fiscalista en ASELEC Consultores